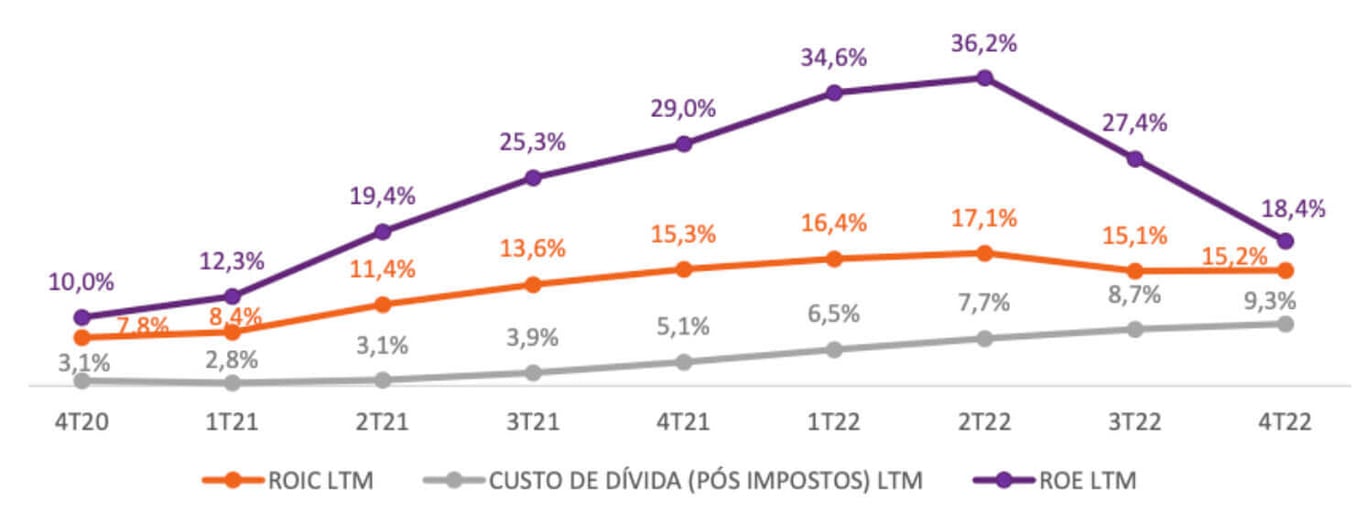

Receita +56%, Ebitda +11% e Lucro -94%

Com a frota ainda aumentando +20% no ano de 2022, a Movida (MOVI3) mostrou crescimento abaixo do que esperávamos.

Os grandes vilões são juros e depreciação.

A Movida não repassou completamente os juros maiores para as tarifas, e os ganhos com a valorização do estoque de carros (depreciação menor) já não puxam mais os resultados.

Margens menores pressionam a rentabilidade do capital investido (ROIC) e não conseguem subir na mesma velocidade do custo da dívida (juros).

Resultado: lucros caindo forte. Ela precisa de mais tempo para recompor margens.

Movida comprou carros caros demais?

Movida é uma locadora de carros. Para ter carros novos e cheirosinhos para seus clientes, ela compra e vende carros de forma recorrente.

Não, o foco das locadoras não é ganhar dinheiro na compra e venda de carros, mas quando os carros valorizam, sua frota valoriza.

O impacto do preço dos carros no balanço das locadoras é feito na depreciação (maior depreciação = preços caindo, menor depreciação = preços subindo).

Nos últimos anos, com o aumento da demanda, a Movida aproveitou para aumentar significativamente sua frota, comprando carros de maior valor agregado (SUVs).

Tudo estava ótimo enquanto os carros valorizavam, mas o ciclo virou e a depreciação de Movida aumentou +130% no 4T22.

É conservadorismo ou pode ser um problema?

Postado originalmente por: Nord Research