Hoje vou falar sobre uma aquisição do VBI Prime Properties (PVBI11) que causou uma certa polêmica entre os investidores nos últimos dias.

Mas antes de começar, farei uma breve introdução sobre o Fundo para garantir que todos partiremos da mesma página, certo?

VBI Prime Properties

O PVBI11 é um Fundo imobiliário de tijolo que investe seus recursos em lajes corporativas de elevado padrão construtivo e localizadas em regiões premium na cidade de São Paulo. Tudo isso com o objetivo de proporcionar renda e ganhos de capital para seus cotistas.

Ele foi criado em julho de 2020 e tem o BTG Pactual como administrador e a VBI Real Estate como gestora.

Fundada em 2006, a VBI Real Estate é focada no mercado imobiliário, contando atualmente com mais de R$ 9 bilhões em ativos sob gestão, sendo a 9ª maior gestora de FIIs do mercado, de acordo com a ANBIMA.

Os sócios-fundadores da gestora, Ken Wainer e Rodrigo Abbud, têm mais de 25 anos de experiência em grandes empresas do setor imobiliário.

A gestão do seu dia-a-dia é do próprio Rodrigo Abbud e da Natalia Landi, que atua como gerente de portfólio office da gestora, e conta com mais de seis anos de experiência na empresa norte-americana de Real Estate, a Tishman Speyer.

Dessa forma, considero que o Fundo possui uma equipe altamente qualificada para a gestão comercial e operacional de lajes corporativas, bem como qualificada para gerir os recursos dos cotistas.

Atualmente, seu patrimônio líquido é de R$ 2,6 bilhões, enquanto sua base de investidores é composta por mais de 161 mil investidores, o que lhe confere uma excelente liquidez para o padrão dos FIIs, negociando uma média diária de cerca de R$ 6 milhões desde o início do ano.

Em relação às suas taxas, os cotistas pagam 1,00% a.a. sobre o seu valor de mercado, sendo 0,80% a.a. direcionados à taxa de gestão. Dessa forma, compreendo que o seu custo é bastante competitivo em relação aos seus concorrentes de mercado.

Histórico de rentabilidade

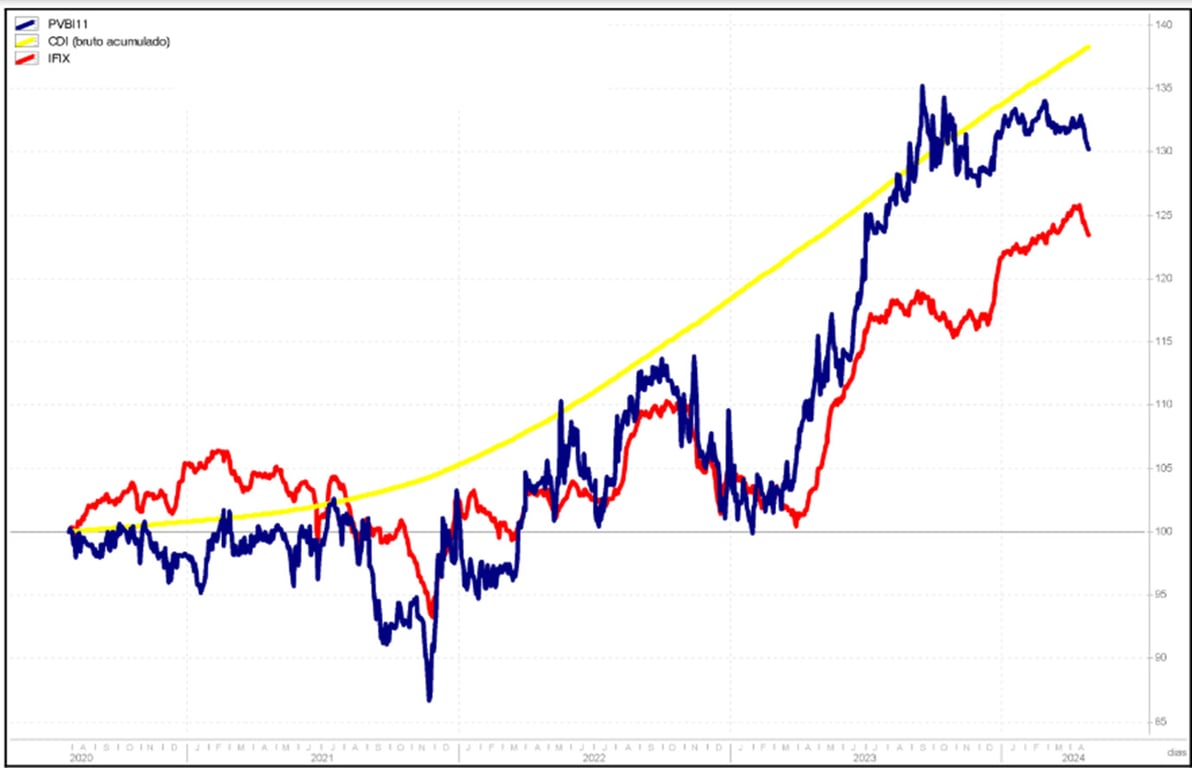

Desde que começou a negociar, o Fundo acumula um retorno ajustado por proventos de +30,2%, ou seja, um resultado superior à rentabilidade do IFIX (+22,9%), mas um pouco abaixo do CDI Bruto acumulado do período (+38,3%).

Não é um histórico que nos faz brilhar de primeira, mas é relevante contextualizar que o Fundo surgiu no meio da pandemia — período bastante desfavorável para o setor de lajes corporativas como um todo.

Assim sendo, compreendo que o ganho discreto nessa curta janela de tempo não reflete, necessariamente, a qualidade implícita de seu portfólio, a qual comentarei a partir de agora.

Portfólio

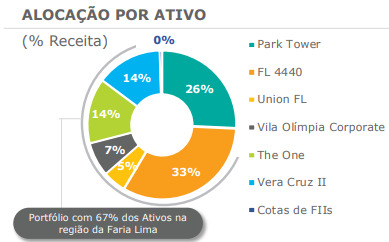

Atualmente, o seu portfólio de imóveis é composto por seis imóveis de alto padrão (A+), totalizando 66,2 mil m² de Área Bruta Locável (ABL) Própria.

Além disso, o fato de seus imóveis estarem estrategicamente localizados em regiões premium na cidade de São Paulo, coloca o Fundo em uma posição de destaque como detentor de um dos melhores portfólios de lajes corporativas da indústria.

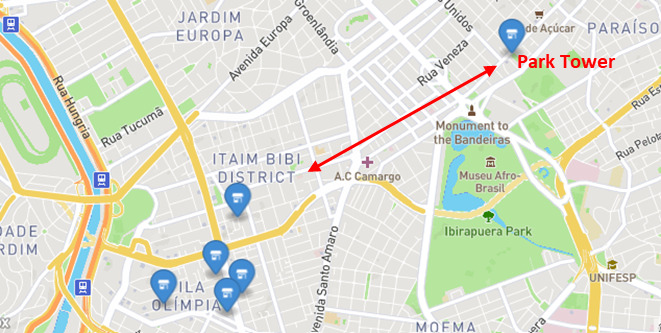

A localização dos seus ativos é realmente ótima, estando quase todos localizados nas regiões da Faria Lima e Vila Olímpia (The One e Vila Olímpia Corporate), que apresentam uma dinâmica comercial muito positiva para os proprietários de lajes corporativas.

O único ativo que destoa dos demais é o Park Tower, situado na Brigadeiro Luís Antônio, avenida que praticamente conecta a região do Itaim Bibi à Paulista.

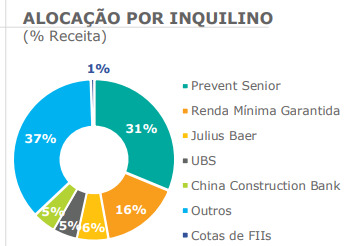

No entanto, o Park Tower não se destaca dos outros ativos de seu portfólio apenas por sua localização. Como o imóvel possui uma ABL superior a 22 mil m², ele responde por aproximadamente 38% da ABL Própria do Fundo, o que não é pouco. Além disso, o Park Tower está locado para um único inquilino, a Prevent Senior.

Isso fez com que o PVBI sempre mantivesse uma elevada concentração de sua receita imobiliária à inquilina, o que, inclusive, ficou evidente no noticiário durante a época da pandemia.

A exposição já ultrapassou 50% de sua receita imobiliária, mas foi reduzida para 31% após as aquisições realizadas desde o final do ano passado. A saber, as compras de participações no: Vila Olímpia Corporate, que pertencia ao VLOL11, The One, que pertencente ao PATC11 e ao ONEF11, e Ed. Vera Cruz II.

O elevado padrão de construção e a boa localização do imóvel permitem um reposicionamento comercial bem-sucedido do ativo em caso de problemas com a locatária atual.

Sem contar que o contrato de locação atual tem cláusulas de aviso prévio e multas rescisórias substanciais em caso de rescisão antecipada, o que oferece à gestão uma maior margem de manobra diante dessa concentração.

Entretanto, sempre me chamou a atenção a alta exposição à Prevent Senior, tendo em vista o impacto que uma eventual inadimplência ou rescisão antecipada por parte da locatária poderia ter nos resultados de curto prazo do Fundo.

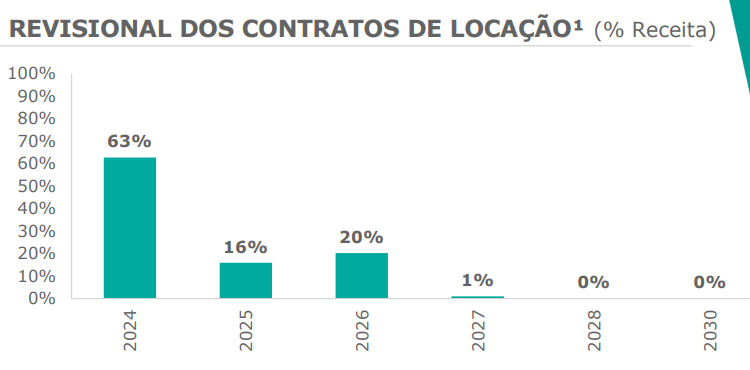

Outro fator de risco a curto prazo em meu radar é a possibilidade de uma revisão do aluguel desfavorável ao Fundo neste ano. Entre os contratos sujeitos a revisão até o final de 2024, está o acordo firmado com a Prevent Senior, que, atualmente, possui um aluguel substancialmente superior à média praticada em imóveis semelhantes na região.

Sendo assim, é provável que a locatária procure uma redução no aluguel nessa revisão, tendo em vista o cenário desafiador pelo qual a empresa enfrenta desde a pandemia.

Se esse risco se concretizar e houver uma redução do aluguel para valores mais alinhados com a média do mercado na região, estimo que esse movimento poderá impactar os resultados mensais do Fundo em cerca de R$ 0,05 por cota.

É claro que esse eventual impacto poderá ser compensado por renovações e revisões favoráveis em outros contratos. Além disso, acredito que o crescimento e a diversificação do seu portfólio de imóveis vem contribuindo ainda mais para mitigar esse risco.

E é justamente aí que entra a aquisição feita recentemente, então vamos ao que interessa!

Aquisição integral do FL 4.440

Recentemente, o Fundo anunciou ao mercado a concretização da aquisição remanescente do ativo FL 4.440, assumindo a propriedade integral do imóvel localizado na Faria Lima.

Vale salientar que o PVBI já detinha 50,50% do ativo e adquiriu os 49,50% restantes por meio de uma oferta secundária de cotas do FII FLFL11, passando a ser o único cotista do Fundo, que também é gerenciado pela VBI.

O FL 4.440 foi construído em 2011 e possui a classificação AAA da Buildings. Ele está localizado literalmente na avenida Faria Lima, o maior centro financeiro do país.

Detalhes da transação

O preço de aquisição por meio da compra de cotas foi de R$ 191,1 milhões. No entanto, como a aquisição de cotas do FLFL foi feita por uma oferta secundária, a qual contou com uma taxa de distribuição elevadíssima para este tipo de operação (R$ 3,17/cota), o valor considerando esse custo ficou em R$ 194,82 milhões.

Considerando os valores a pagar pelas obrigações daquele fundo, bem como outros custos de transação, o valor final da aquisição ficou em R$ 457,21 milhões, o equivalente a R$ 41,8 mil/m². Portanto, apesar de sua excelente qualidade imobiliária, entendo que o valor de compra não foi exatamente uma barganha.

O cap rate da aquisição ficou em 7,6%, um pouco abaixo da rentabilidade do portfólio atual (7,8%), mas não muito.

Contudo, este cap rate prevê o pagamento de uma Renda mínima garantida (RMG) de aproximadamente R$ 9,7 milhões para cobrir a área vaga do ativo (atualmente em 13%), sendo a RMG válida pelo prazo máximo de dois anos ou até o esgotamento do seu montante total.

Quanto ao impacto nas receitas, espera-se um incremento de R$ 0,11 por cota do Fundo, considerando a RMG prevista na operação.

Portfólio após a aquisição

Um benefício importante da transação é justamente a diluição da participação da Prevent Senior no portfólio, o que é muito positivo por todos os motivos que já mencionei.

Com a aquisição, essa exposição ao ativo e à empresa passará de 31% para 26%. Além disso, o FL 4.440 passará a responder por 33% das receitas do Fundo.

Com isso, o Fundo terá uma maior diversificação de locatários no imóvel, que conta com inquilinos como Barclays, UBS e CCB (China Construction Bank), entre outras empresas.

Minha opinião

O ativo é excelente e a aquisição proporciona uma maior diversificação da receita imobiliária do portfólio, resultando na diluição da exposição ao Park Tower e, consequentemente, à Prevent Senior, o que é evidentemente positivo.

Em relação à RMG, o seu valor equivale a um aluguel de R$ 260/m², ou seja, um valor bem acima do que é cobrado atualmente no edifício (aproximadamente R$ 205/m²), o poderia suscitar dúvidas sobre a capacidade de manutenção da geração de receita pelo empreendimento após o término da RMG.

Ocorre que a região da Faria Lima é bastante demandada, o que tem levado o preço médio pedido do aluguel a um patamar de R$ 294/m² em edifícios similares da região, sendo que a própria VBI vem ofertando os espaços vagos do imóvel a R$ 300/m² atualmente. Isso sem levar em consideração o HGPO, que tem fechado locações por valores superiores a R$ 350/m².

Sendo assim, entendo que, apesar de existir, o risco mencionado acima é mitigado pela dinâmica comercial bastante favorável da região onde o FL 4.440 está situado, que atualmente com baixos níveis de vacância, bem como um baixo volume de novas entregas previstas para os próximos trimestres. A sua qualidade construtiva também contribui para a satisfação desta expectativa.

Dessa forma, acredito que essa aquisição não deve gerar valor imediato aos cotistas, uma vez que não implicará em um aumento imediato da rentabilidade do portfólio e demandará um trabalho contínuo da equipe de gestão para que o aumento dos aluguéis seja efetivado.

Além disso, é possível que a gestão não consiga implementar sua estratégia até o fim do período de vigência da RMG, o que poderia pressionar as receitas do PVBI após a renda mínima. Ainda assim, reconheço que a perspectiva é favorável, considerando os fatores mencionados.

O ponto negativo da transação é, sem dúvida, o seu formato, uma vez que se optou por um modelo de aquisição que prevê o pagamento de uma taxa extremamente alta para esse tipo de emissão, da qual apenas o PVBI participou.

É importante lembrar que, no final, quem arca com esse custo não é a gestora, mas sim os cotistas do PVBI.

A gestora informa que o regulamento do FLFL será alterado, com a exclusão da taxa de gestão, o que eliminará despesas adicionais para o PVBI.

Ok, mas considero que isso seja o mínimo a ser feito!

Depois, a gestão comunicou que houve economia de 1,1% neste formato de aquisição, mas ainda não estou convencido disso. Sigo entendendo que a aquisição poderia ter sido realizada em um formato mais interessante para os cotistas.

É verdade que o custo desnecessário da transação (aproximadamente R$ 4 milhões) é baixo para um Fundo com mais de R$ 2,6 bilhões de patrimônio. No entanto, considero esse gasto um desperdício desnecessário do dinheiro dos cotistas.

É aquela história… Um desperdício de 0,5% aqui, outro de 1% ali, seguido de mais um de 2% lá… E é assim que os cotistas veem a rentabilidade do investimento minguando a longo prazo.

Isso não pode ocorrer, especialmente em um Fundo com uma equipe altamente qualificada, como é o PVBI!

Assim, apesar do ativo adquirido ser de qualidade, o formato da aquisição é um contraponto que não posso deixar de ressaltar, pois afeta diretamente a rentabilidade de longo prazo dos cotistas, ainda que marginalmente.

Espero que a VBI Real Estate reflita sobre isso nos próximos movimentos a serem adotados no Fundo.

O investimento em fundos imobiliários, por fim, tem requerido um acompanhamento cada vez mais aprofundado por parte dos investidores.

Se você busca uma análise imparcial sobre as novidades desse mercado e as principais oportunidades em FIIs no momento, me chame no Nord FIIs!

Postado originalmente por: Nord Research