Em janeiro deste ano, comentei que a novela prometia bons capítulos, acesse aqui.

Digna de uma novela mexicana, o casamento entre 3R (RRRP3) e PetroReconcavo (RECV3) se transformou em um triângulo amoroso.

O plot twist dessa trama aconteceu na noite da última segunda-feira, 1º, com a proposta da Enauta (ENAT3) para uma fusão com a 3R.

Fusão de Enauta e 3R

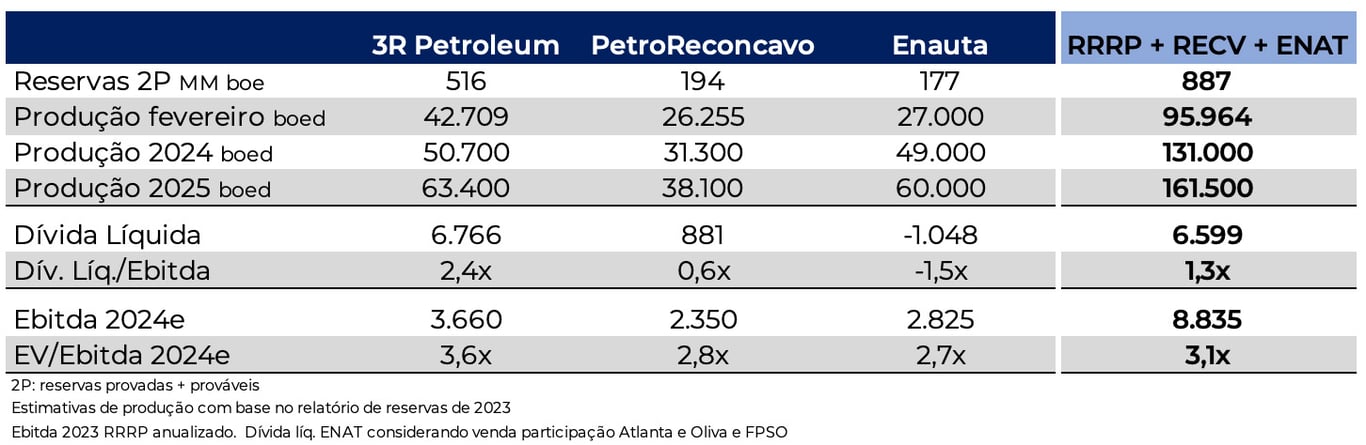

A Enauta apresentou uma proposta de fusão com a 3R que, se concretizado, criaria uma empresa produzindo cerca de 84 mil barris de petróleo por dia em 2024 e de 120 mil barris em 2025.

A 3R topou conversar e ficou acertado um período de exclusividade de 30 dias para negociarem a combinação dos negócios.

Com a combinação, a intenção é criar uma das principais e mais diversificadas empresas independentes de petróleo e gás na América Latina.

A proposta da Enauta

A proposta da Enauta envolve a emissão de novas ações da 3R e troca por ações da Enauta, resultando em uma empresa com 53% do capital social composto por acionistas da 3R e 47% da Enauta, representando prêmio aos acionistas da 3R de 12% ao valor de mercado.

Em relação à alavancagem da empresa combinada, ficaria em cerca de 1,4x Ebitda, mesmo patamar projetado na combinação entre a 3R Petroleum (RRRP3) e a PetroReconcavo (RECV3).

A Enauta não divulgou suas projeções de sinergia, mas as estimadas ficam em aproximadamente de R$ 1 bilhão.

No plano da Enauta, cabe a PetroReconcavo?

Em janeiro deste ano, a Maha Energy realizou uma proposta de fusão entre os ativos da 3R e a PetroReconcavo envolvendo apenas os ativos onshore (Cluster Potiguar e Recôncavo).

O crescimento da 3R junto a capacidade operacional da PetroReconcavo resultaria em uma nova empresa com uma produção de cerca de 70 mil barris de petróleo por dia e de R$ 8,4 bilhões de receita.

Seria um belo casamento e foi bem recebido pela PetroReconcavo, mas com algumas condições para a concretização.

Vendo uma brecha na relação de 3R e PetroReconcavo, a Enauta não pensou duas vezes e atravessou as negociações e o relacionamento que estava começando.

As segundas intenções da Enauta

Aparecendo como protagonista surpresa nesta novela, os investidores se animaram. Mas na euforia do mercado, que adora um M&A, alguns pontos podem passar despercebidos.

No dia 19 de março, o Bradesco converteu créditos (dívida) da Queiroz Galvão, controladora da Enauta, em ações, e se tornou o maior acionista da petroleira com 25% de participação.

Poucos dias depois, em 21 de março, a Enauta anunciou a venda de 20% dos campos de Atlanta e Oliva por R$ 1,5 bilhão. Com a transação, a alavancagem da companhia passou de 1x Ebitda para um caixa líquido de cerca de R$ 1 bilhão.

Atendendo as expectativas e ampliando a saída

O potencial combinação de 3R e Enauta são relevantes, mas algumas coincidências chamam a atenção.

A venda de 20% de participação da principal operação, poucos dias antes da proposta, não faz muito sentido, exceto pelo fato de ser um aspecto relevante para a combinação com uma empresa alavancada como a 3R (2,4x Ebitda).

Em entrevista para o Brazil Journal, o CEO da petroleira comentou que um dos benefícios da transação é aumentar a liquidez para a saída do Bradesco e do Santander, que juntos possuem 31% da Enauta.

Diante dessas coincidências, o prêmio para os acionistas da 3R não está parecendo tão elevado quanto o mercado está achando.

Operacional incerto

Mas, talvez, o risco mais relevante na transação é o operacional.

Além de não possuir mais a totalidade dos campos de Atlanta e Olivia, a Enauta vem enfrentando grandes dificuldades com a sua produção nos últimos trimestres.

Apesar da perspectiva da nova FPSO (navio-plataforma para produção, armazenagem e escoamento) começar a operar no segundo semestre deste ano, a capacidade operacional da Enauta ainda é incerto.

Isso, combinado com os desafios que a 3R ainda enfrenta na parte operacional, são alguns pontos de atenção para a fusão.

Três é demais?

Com pontos negativos nas duas propostas, neste triangulo amoroso, o que parece fazer mais sentido é a combinação das três petroleiras.

Na proposta, a Enauta se colocou disposta a um relacionamento aberto, diante de todo o potencial que as três juntas podem ter.

Além da capacidade de alcançar mais de 160 mil barris por dia em 2025, a fusão das três empresas pode proporcionar ganhos de sinergia consideráveis no onshore e offshore.

Seria a combinação de uma gigante no onshore, com a expertise e PetroReconcavo de 3R, somado a todo o potencial no offshore de 3R e Enauta.

Em meio as diversas notícias e especulações, ainda é difícil cravar se teremos ou não um casamento, quem serão os escolhidos ou se no final teremos a união das três companhias.

Seja como for, essas movimentações mostram que o setor entrou em um ciclo de consolidação.

Por aqui, queremos aproveitar todo o potencial do setor e dessa consolidação por meio das melhores empresas.

A nossa favorita é a PRIO (PRIO3) que possui ótima visibilidade de crescimento e apetite para novas aquisições.

E as ‘junior oils’ 3R (RRRP3) e PetroReconcavo (RECV3), que podem iniciar esse movimento de consolidação do setor.

Gostou do conteúdo? Convido você a acessar outros conteúdos e relatórios disponíveis na carteira Nord Deep Value.

Quero conhecer empresas com grande potencial

Postado originalmente por: Nord Research