Os resultados do quarto trimestre de 2023 (4T23) mostraram um quadro mais positivo para as aéreas do ponto de vista dos custos, mas a alta alavancagem preocupa os investidores e credores.

Ações GOLL4 e AZUL4 valem a pena?

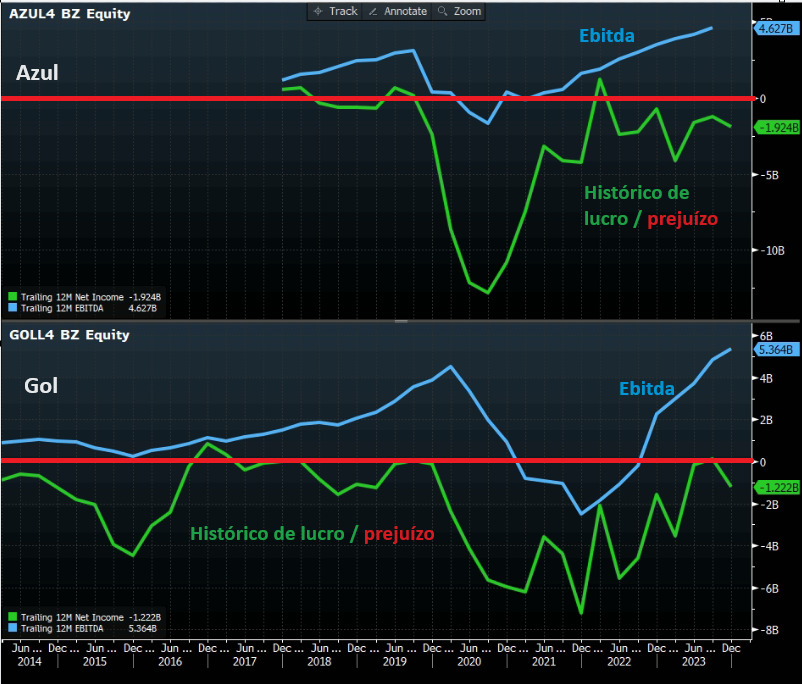

A Gol (GOLL4), que está em recuperação judicial nos Estados Unidos, apresentou um prejuízo líquido de R$1,1 bilhão no quarto trimestre do ano passado, revertendo lucro de R$231 milhões de um ano antes.

A Azul (AZUL4), por sua vez, teve prejuízo líquido de R$ 270,6 milhões nos últimos três meses de 2023 ante prejuízo de R$ 610 milhões no mesmo trimestre do ano anterior (4T22).

O que achamos do balanço da Gol?

O resultado do 4T23 reflete a situação complicada da Gol, que em 2023 apresentou um endividamento de mais de R$ 20 bilhões.

O ponto mais positivo no trimestre foi um evento externo, a queda nos preços dos combustíveis, que permitiu à Gol um “respiro” nos resultados. Porém, a dívida extremamente alta, não gera confiança alguma para o mercado.

No dia 25 de janeiro de 2024, a companhia acionou o Chapter 11 (pedido de proteção do Tribunal de falências de NY) para ficar livre de realizar pagamento aos credores, enquanto negocia melhores condições de sobrevivência, mas terá um longo caminho a percorrer para a reestruturação de suas dívidas.

O que achamos do balanço da Azul?

O resultado da Azul no 4T23 também foi positivamente impactado pela queda nos preços dos combustíveis, mas o altíssimo resultado financeiro, advindo do alto endividamento, trouxe um resultado negativo no trimestre ante um lucro no 4T22.

A única esperança para o mercado é a possível combinação da Azul e Gol.

Azul pode adquirir a Gol

Se Azul e Gol unissem forças, a nova empresa teria quase dois terços do mercado, detendo mais de 60% dos passageiros domésticos. Um colosso aéreo.

Ao mesmo tempo, o enorme histórico de prejuízo nos mostra que a combinação dos dois negócios seria mais um colosso de resultados ruins do que uma enorme oportunidade de ganhos.

Com ou sem fusão, os fundamentos da Azul e Gol não são bons. Nunca foram bons.

Mesmo desconsiderando a problemática recuperação judicial da Gol e endividamento elevado de ambas as companhias, os fundamentos não são bons.

Fique de fora de empresas aéreas.

Cuidado com as armadilhas da Bolsa

O final de todas as empresas aéreas é semelhante, com a busca de fusões pela sobrevivência, aquisições (por parte de terceiros) para tentar salvar alguma massa falida, entrar em recuperação judicial para aliviar dívidas com credores ou viver de subsídio do governo.

Na carteira a qual sou responsável na Nord, o Nord Ações, busco oportunidades na bolsa brasileira para que meus assinantes possam comprar e dormir sossegados, o tal “teste do travesseiro”.

Você precisa ter uma empresa e continuar tranquilo quando o mercado estiver em desespero, dormir bem à noite, saber que os negócios continuam funcionando, crescendo, e que as quedas são oportunidades.

Já imaginou a liquidação de um iPhone? iPhone pela metade do preço? Ou daquela roupa que você tanto queria…

Quem não aproveitaria?

Quando olhar para a minha carteira, quero que você sinta uma vontade enorme de achar mais dinheiro para comprar mais ações.

Não queremos acertar o timing das aéreas, o momento em que o mercado mais bateu nas empresas e tentar ganhar +15%, +20% em algum trade curto…

Isso nos parece surreal, colocar seu dinheiro em risco para algo que não tem fundamento.

No Nord Ações, nossa cabeça é completamente diferente e ficamos bastante satisfeitos com uma rentabilidade acima do nosso benchmark (IBOV).

Em 2023, ganhamos +29% contra +22% do índice, mas ficamos mais felizes ainda quando conseguimos deixar você bem longe das armadilhas da Bolsa.

A ação favorita do Nord Ações

Se você quer se livrar do risco de aplicar seu dinheiro em Azul (AZUL4) e Gol (GOLL4), recomendo que continue lendo até o final.

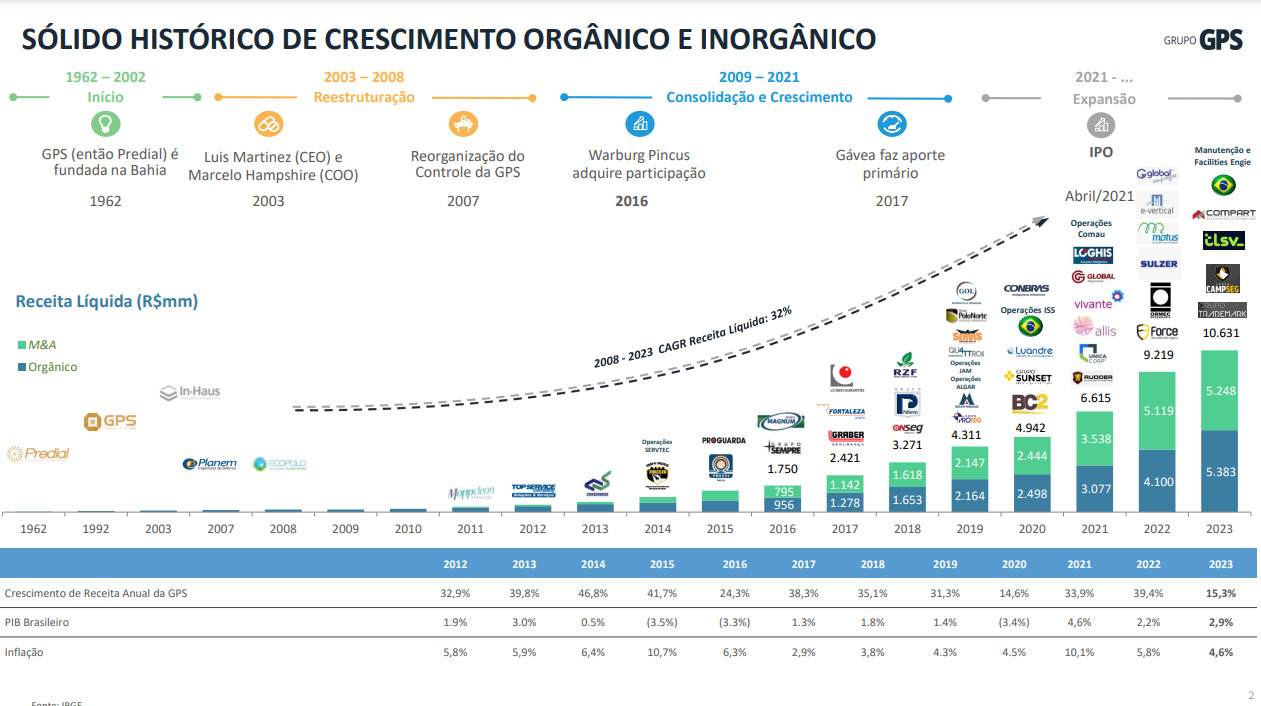

Na carteira Nord Ações, incluímos uma empresa que fez 22 aquisições de companhias menores desde o seu IPO em 2021. Em média, cada aquisição acrescentou +1% na receita da companhia anualmente.

Essa companhia sempre foi muito vocal ao mencionar que em algum momento, alguma aquisição mais ‘transformacional’ poderia acontecer. É claro que só aconteceria quando o preço fosse adequado e a oportunidade de sinergias fossem enormes.

Estou falando da GPS Empreendimentos e Participações (GGPS3), uma empresa sólida e com grande potencial de crescimento.

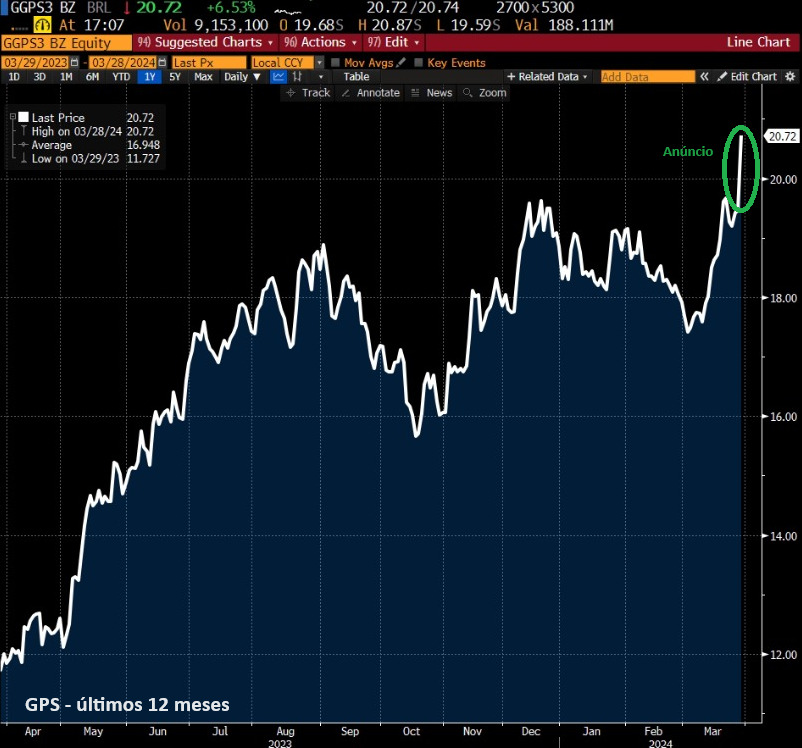

O anúncio que fez GPS subir +6% em um dia

Em uma única aquisição, GPS emplacou cerca de 10 aquisições pontuais que fez ao longo dos últimos anos.

A GPS adquiriu recentemente uma das suas maiores concorrentes, a GRSA.

Após o anúncio, as ações da GPS fecharam em alta de +6,53%, demonstrando a animação do mercado.

A GRSA é conhecida no ramo de catering (serviço de alimentação). Sua forte qualidade na logística e compra de insumos alimentares, além da gestão e adaptação do cardápio em função do preço de mercado, chamaram a atenção da GPS.

Atualmente, são 450 clientes que migrarão da GRSA para a GPS após a aprovação da aquisição pelo CADE.

A precificação do deal não foi anunciada, porém, a GPS costuma adquirir empresas pagando de 5-7x Ebitda. Imaginamos que a aquisição tenha sido um pouco acima disso.

Um preço um pouco acima da média faz sentido, uma vez que essa aquisição adicionará cerca de 10% de receita nos resultados de GPS, considerando a receita líquida divulgada nos últimos 12 meses, além de melhoria de margem do grupo GPS.

No setor de catering é comum vermos uma margem líquida entre 10% e 20%, contra as margens atuais entre 5%-10% do grupo GPS.

Quem é GPS?

A GPS é uma máquina de empilhar boas aquisições e estamos bastante animados para observar o crescimento da companhia nos próximos anos.

Operando desde 1962, o Grupo GPS é líder de mercado no segmento de Facilities, com cerca de 41% da receita total, e também atua nos segmentos de Segurança, com 28% da receita total; Manutenção e Serviços Industriais, com 24%; e Logística Indoor, com 7% da receita líquida dos últimos 12 meses divulgados.

Basicamente, toda companhia que visa terceirizar serviços que são difíceis de serem geridos e operados, contratam GPS para resolver todos os problemas.

Adicionalmente, a companhia é uma enorme gestora de pessoas. Sabe treinar, gerir e acompanhar profissionais do mercado de facilities, serviços e correlatos, como ninguém.

Com décadas de mercado, a GPS quase não enfrenta concorrência direta, devido a fatores como marca forte, excelente gestão de recursos, foco na geração de Ebitda (gestão de custos) e alavancagem baixa, além de um excelente track record de crescimento médio de 30% ao ano, com vasta experiência em aquisições.

Não é nada fácil construir uma marca sólida e fidedigna nesse setor, muito menos via aquisições, que não é nada fácil de ser feito em setor algum.

Pelo histórico, a GPS tem sido bem sucedida em todos esses fatores.

Esse conjunto gerou à companhia um excelente histórico de rentabilidade com ROE de 26%, ROIC de 20% e baixa alavancagem (1x dívida líquida/Ebitda) no ano de 2023.

O que esperar de GPS em 2024?

O mercado de terceirização de mão de obra tem ganhado destaque com as discussões do ministro da Fazenda, Fernando Haddad, sobre a reforma tributária da folha de pagamento, o que pode incentivar mais ainda a aceleração da terceirização em 2024.

Mas esse é apenas um ponto que reforça a nossa tese em GPS.

Os pilares que sustentam a nossa tese, também se baseiam na forma como a companhia executa seus negócios e no enorme espaço para continuar crescendo e gerando valor para seus acionistas.

Com um foco maior em virar a chave para a integração da GRSA, que consequentemente será mais lenta diante da complexidade da aquisição, além das 7 aquisições feitas pela companhia, sendo GRSA a oitava, o ritmo de aquisições neste ano será mais lento.

Nada preocupante, dado que o crescimento orgânico costuma ser entre 10%-15% no ano, e veremos bons frutos das sete aquisições em andamento, além da GRSA, quando aprovada.

Um dos maiores desafios para a GPS será a integração de mais de 25 mil funcionários que atuam em todo território nacional da GRSA, além de integrar a carteira de 450 clientes privados.

Em 2025, as aquisições devem voltar com mais velocidade e a companhia se beneficiará de um pipeline bastante qualificado, que foi construído ao longo dos anos. A integração será bastante complexa e nós acompanharemos bem de perto.

Esperamos um ótimo 2024 para a empresa, com crescimento médio de +25% em receita líquida, +20% Ebitda e +20% no lucro líquido.

Ainda na teleconferência sobre aquisição da GRSA, a GPS afirmou que enxerga “condições favoráveis para crescer 30% ao ano no Brasil, nos próximos 10 anos”.

Aguardamos ansiosamente.

Negociando a 5x Ebitda, recomendamos Compra para as ações da GPS (GGPS3).

Tem GPS no Nord Ações (e muito mais!)

Sugiro fortemente que você conheça a composição completa dessa Carteira.

Elaboramos um plano estratégico com 12 nomes para criar o seu portfólio de ações Brasil.

O preço da assinatura é de R$ 10 mensais.

É exatamente por isso que a gente brinca que “quem não tem Nord Ações é louco!”

É barato e é uma ótima oportunidade para você conhecer a Nord.

Conhecer como trabalhamos, como ajudamos você a investir nas empresas brasileiras (e também explicamos o porquê você não deve investir nas outras).

Você pode entrar por apenas R$ 10,00 por mês.

Quero experimentar o Nord Ações

Pagando à vista você ainda recebe um desconto de 5% no valor. E lembrando que você ainda tem 30 dias para ver todo o conteúdo e cancelar se quiser.

Fazemos o reembolso de 100% do valor da assinatura.

Postado originalmente por: Nord Research