O sentimento de alta infinita gera tanto angústia quanto euforia. Se na sua carteira de investimentos você tem exposição às empresas de tecnologia americanas, imagino que a jornada tem sido muito agradável do ponto de vista dos retornos.

As “Magnificent 7” imparáveis

Mas se você é um simples observador do mercado americano, assistindo de longe o que vem acontecendo com as ações de tecnologia no exterior, imagino que a sensação seja a mesma de bater a cabeça na parede.

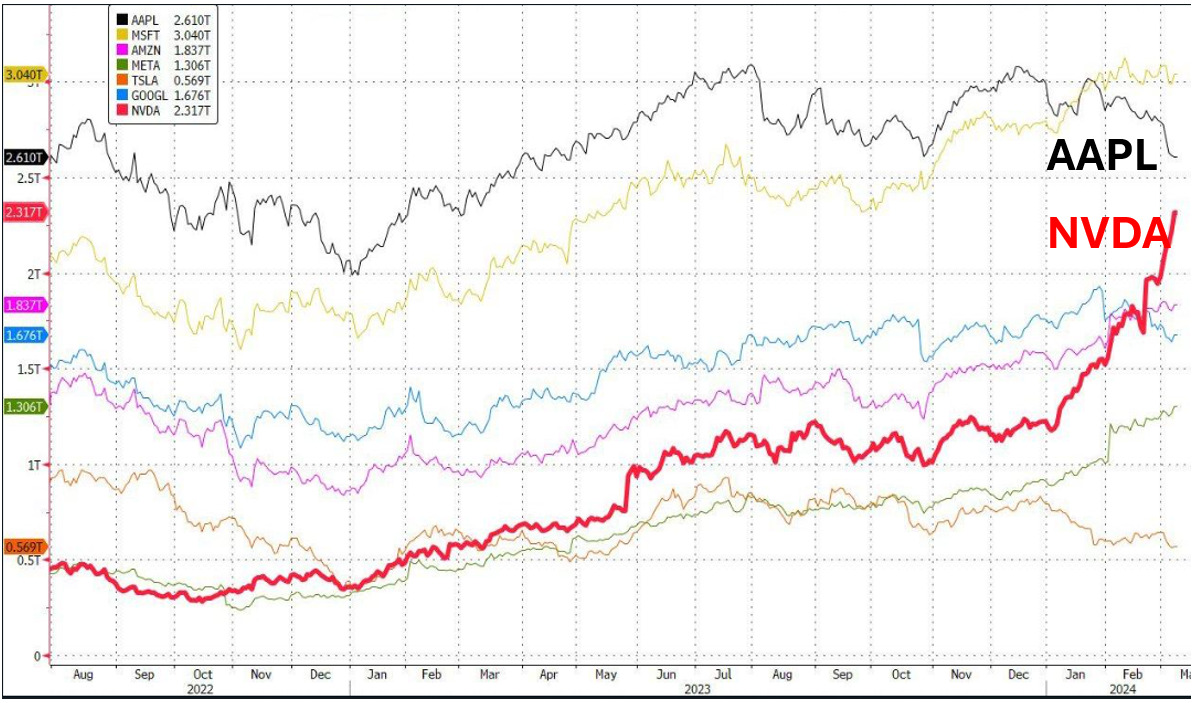

Afinal, como podemos ver abaixo, elas são responsáveis pela maior parte dos retornos no mercado americano nos últimos anos.

Enquanto nos últimos dois anos as 7 magníficas (nome atribuído a Microsoft, Apple, Alphabet, Meta, Tesla, Nvidia e Amazon) se valorizaram +60%, o S&P 500 se valorizou +21% e o S&P 600 (incluindo small caps por lá) se valorizou apenas +11%.

Resultados, inovações e bolhas

Efeitos de rede, cloud, data centers, chips e AI.

Estamos sendo bombardeados com notícias, anúncios e comentários que não param de usar esses termos para falar de como essas empresas estão indo bem. Isso é justificável, visto que essas empresas realmente estão entregando resultados excepcionais.

Contudo, mesmo com o tamanho que elas possuem hoje em dia, é preciso separar as que estão brilhando e as que parecem mais ofuscadas. Indo direto ao ponto, na minha visão, os destaques positivos são: MSFT, NVDA, META e AMZN, enquanto os negativos são: AAPL, GOOGL e TSLA.

Destaques Negativos

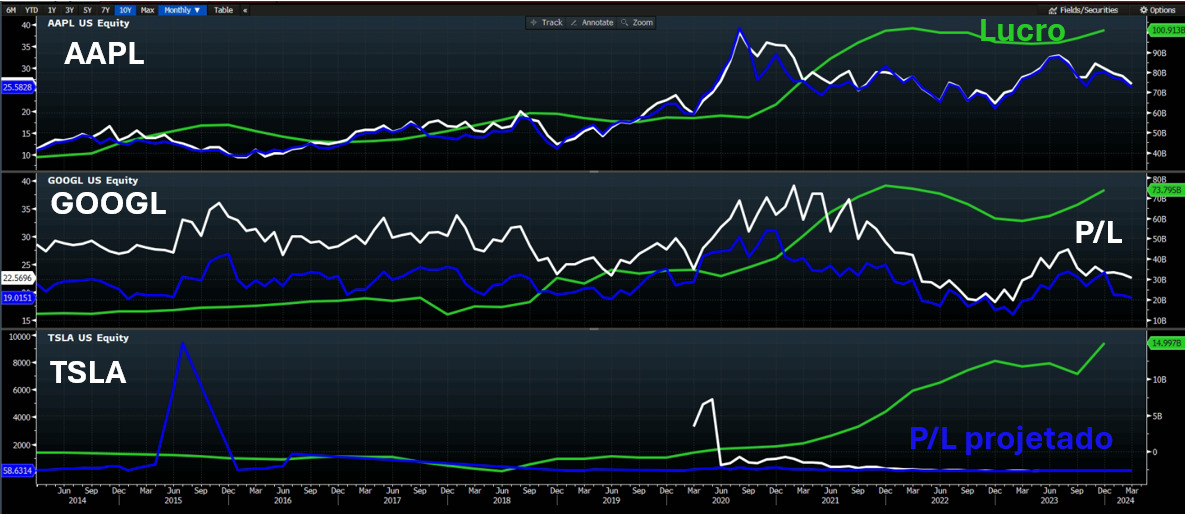

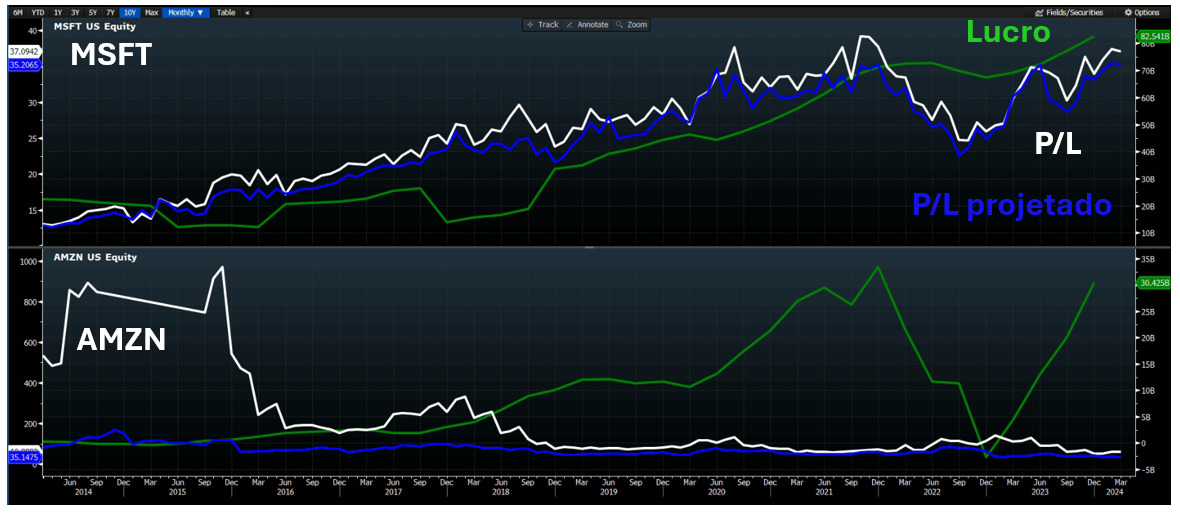

Explicando o gráfico acima — é importante entender um pouco do momento de cada uma das empresas. Em verde, temos os lucros das companhias. Em branco, temos o P/L (preço sobre lucro, quantas vezes o lucro da empresa você paga para ter ela). E, por fim, em azul, temos o P/L projetado para os próximos 12 meses (usando o lucro esperado para daqui a 12 meses).

Começando pelos destaques negativos, a Apple é a que menos surpreende nesse quesito. A empresa é fantástica, tem produtos e serviços excepcionais, tem pessoas incríveis lá dentro, e mesmo assim não parece ter uma visibilidade de crescimento muito boa pela frente.

Desde o final de 2021, a receita da empresa está estagnada (caindo, inclusive). Talvez tenha um peso a falta de novas inovações em seus produtos ao longo desses últimos anos. O iPhone é praticamente o mesmo nas últimas três versões (verdades que precisam ser ditas).

Mesmo sem entregar crescimento de receitas, um ponto positivo na Apple é que seu lucro tem tido crescimento. Isso mostra um lado bom da companhia, sendo eficiente em um período de maior estagnação em vendas.

Mas como vemos no gráfico acima, a empresa negocia a 26x e sem expectativa de crescimento no curto prazo (o P/L daqui a 12 meses é praticamente o mesmo que o atual). Não à toa, as ações da Apple caíram -8% no ano até aqui.

Já a Tesla, ao contrário da Apple, vem crescendo seus resultados. Em 2023, a empresa entregou um crescimento de +19% nas receitas e no seu lucro. O problema aqui é uma questão de preço e competitividade.

Hoje a TSLA negocia a mais de 60x lucro e, projetando o lucro esperado para 2024, ela estaria negociando a 58x lucro, múltiplos bem altos para uma empresa crescendo menos de +20% ao ano. A questão para Tesla é a competição da China. O mercado chinês vem inundando o mundo com carros elétricos muito mais acessíveis que os de marcas ocidentais.

Com isso, o bolo vai acabar sendo dividido entre mais participantes nessa corrida. A fatia da Tesla provavelmente será menor e, com isso, esses preços não fazem tanto sentido para a ação.

Dentre os destaques negativos, o Google é de longe o mais interessante. A empresa vem recuperando o crescimento de lucros e a expectativa do mercado é que ela entregue um bom crescimento nos próximos anos.

Seu P/L projetado é de 19x lucro, o menor dentre todas as empresas dessa lista. No entanto, existe uma “tese” de quem aposta contra a empresa que no longo prazo os modelos de IA vão substituir as ferramentas de busca (das quais o Google é um monopólio praticamente).

A execução da companhia também vem sendo abaixo da crítica, no sentido em que mesmo eles tendo sido pioneiros em inteligência artificial, hoje parecem estar muito atrás da OpenAI.

Aqui, por mais que seja um destaque negativo pelo momento da empresa, pode ser que com uma mudança e melhora na execução deixe de ser um destaque negativo e se torne uma oportunidade. Estamos de olho.

Receba conteúdos e recomendações de investimento gratuitamente

Destaques Positivos

Na ponta positiva, entre os destaques, estão duas empresas que vêm dominando o mercado de cloud computing. A Microsoft (MSFT34), por meio da Azure, tem brilhado em termos de crescimento de lucros e receitas nos últimos anos.

Não à toa, podemos ver claramente no gráfico acima que o mercado vem reprecificando os múltiplos da empresa para cima de forma recorrente. Isso acontece porque o Cloud serviu como uma nova alavanca de crescimento, abrindo novas oportunidades para a empresa no futuro.

Junto ao Cloud, a Microsoft é uma das principais investidoras na OpenAI (dona do ChatGPT). Com isso, eles deram passos importantes para evoluir nesse universo de inteligência artificial com o lançamento do Copilot (um assistente virtual para os usuários).

A empresa parece uma “aposta” segura entre as beneficiadas com a inteligência artificial. Contudo, achamos que negociando a 35x lucro, existem oportunidades melhores.

Uma surpresa entre os destaques positivos é a Amazon (AMZO34). O lucro da empresa vem se recuperando bem — mesmo desconsiderando os efeitos das participações que ela possui em outros negócios, o que acaba fazendo com que o lucro tenha ficado menor nos últimos anos.

A AWS, que é a divisão de cloud dentro da companhia, segue entregando um ótimo crescimento em meio a esse boom de IA.

Mesmo dentro da divisão de entregas e varejo, a empresa vem agradando.

Apesar de estar evoluindo, achamos que nesses múltiplos a empresa está precificada apenas pela AWS, que, de fato, assim como a Microsoft, merece um múltiplo alto. Mas o negócio de varejo deveria puxar esses números um pouco para baixo.

Mas os grandes destaques vieram com Meta e Nvidia.

A Meta (M1TA34), dona do Facebook e Instagram, além de entregar bons resultados no ano de 2023, apresentou melhores expectativas para o ano de 2024, o que evidencia como a companhia será uma das beneficiadas nessa nova era de inteligência artificial.

Dentro de seus serviços, ela já havia implementado algoritmos melhores para aumentar as interações dos usuários com a plataforma, mas a virada de chave foi uma integração de algoritmos de inteligência artificial para “driblar” as limitações impostas pela Apple dentro dos sistemas iOS.

A empresa tem como P/L esperado para 2024 25x. Dependendo do quão sustentável for esse novo patamar de crescimento, pode ser interessante acompanhar.

Por fim, mas não menos importante, talvez o maior fenômeno dessa primeira metade de década. A Nvidia (NVDC34) vem virando o mercado de cabeça para baixo. Já ultrapassou a marca de US$ 2 trilhões e está muito próxima de superar a Apple e se tornar a segunda empresa mais valiosa do mundo.

A Nvidia mais do que dobrou seus resultados em 2023, e a expectativa é que ela dobre novamente em 2024. Com o crescimento do seu lucro, a Nvidia, que negocia hoje a 80x lucro, negociaria a 35x.

Apesar de estar entregando resultados brilhantes, existe a questão de quão sustentável é a manutenção das margens que a empresa possui hoje.

Caso tenha mais competição pela frente e a Nvidia perca parte da margem, ela não será tão interessante assim.

Seguiremos acompanhando.

A ação “tech” favorita da Nord

A Nvidia vem sendo de longe a melhor, tanto em termos de valorização quanto em crescimento.

Mas o que importa é daqui para a frente.

Dentro da indústria em que a Nvidia (NVDC34) atua, nossa posição preferida é a TSMC (TSMC34). A companhia é uma das maiores do mundo e é fundamental para que tanto a Nvidia quanto outras empresas do setor continuem crescendo, beneficiando-se diretamente do bom desempenho da Nvidia como de outras empresas ligadas à inteligência artificial.

Desde que recomendamos a compra das ações, já acumulamos +60% de retorno em praticamente três meses.

Mas dessas 7 empresas, Meta e Google estão em nosso radar.

Seguiremos acompanhando e esperando caso apareça uma boa oportunidade para comprarmos no Nord Global, a carteira de investimentos internacionais da Nord Research.

Veja as melhores ações para investir no exterior

Postado originalmente por: Nord Research