A história se repete

O evento do Silicon Valley e do Signature Bank foi mais um na história do sistema financeiro dos Estados Unidos.

Todos os anos, pequenas instituições financeiras ficam insolventes e precisam ser liquidadas pelas autoridades, até aí não temos grandes novidades.

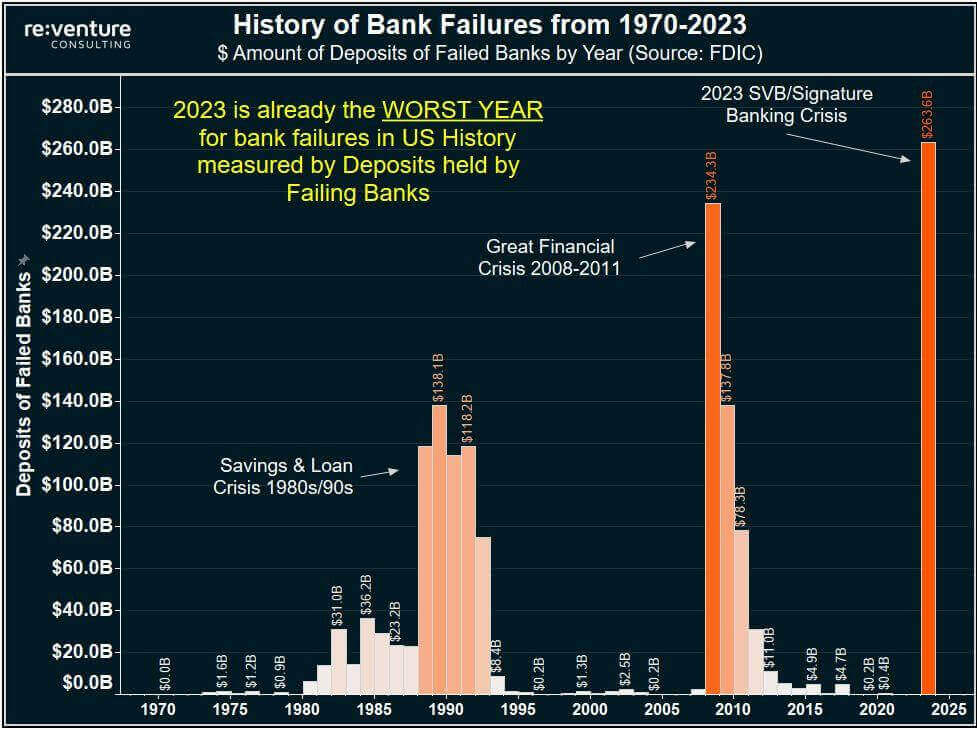

A questão é que normalmente o volume financeiro envolvido nesses resgates/falências é pequeno. Já no caso do Silicon Valley Bank, o montante envolvido foi o maior até então na história do país.

Como mostra o gráfico abaixo, a quantidade de dinheiro depositado no SBV/Signature era superior ao observado na crise de 2008-2011, quando vários bancos faliram.

Mas os investidores não ligam

Apesar de ter sido um enorme evento no sistema bancário dos Estados Unidos — maior economia do mundo —, os investidores permanecem com um excelente humor, o que me parece fazer muito pouco sentido.

Oras, estamos falando de um resgate a enormes instituições financeiras, com possível reflexo no sistema financeiro e na economia como um todo, mesmo que isso venha a acontecer mais para frente (detalhes mais à frente).

Observem o gráfico abaixo, que mostra o desempenho do índice S&P500 (branco) e Nasdaq (azul).

O primeiro dia mostra a quarta-feira da semana passada (08/março), um dia antes do anúncio por parte do SVB a respeito da sua perda de bilhões de dólares pela venda de títulos para fazer frente a resgates. Foi um dia normal nos mercados.

O segundo e terceiro dia foram péssimos, com as ações de bancos desabando e puxando os índices para baixo.

Então tivemos a notícia de que o governo iria intervir e disponibilizar todos os depósitos a todos os clientes do SVB, o que acalmou os mercados, que passaram a subir desse momento em diante.

Além desse choque no sistema financeiro norte-americano, tivemos a notícia do Credit Suisse, um importante banco suíço, que deve pegar emprestado mais de US$ 50 bilhões do Banco Central suíço.

Fico aqui pensando com meus botões que eventos dessa magnitude deveriam repercutir muito negativamente no mercado, principalmente quando falamos de ativos de risco, mas o que observamos na verdade foi o contrário.

O índice Nasdaq, por exemplo, se valorizou em relação à quarta-feira, 8, pré-estouro da notícia do SVB.

Esses movimentos e esse bom humor parecem fazer muito pouco sentido neste momento.

Postado originalmente por: Nord Research