Investidores com medo

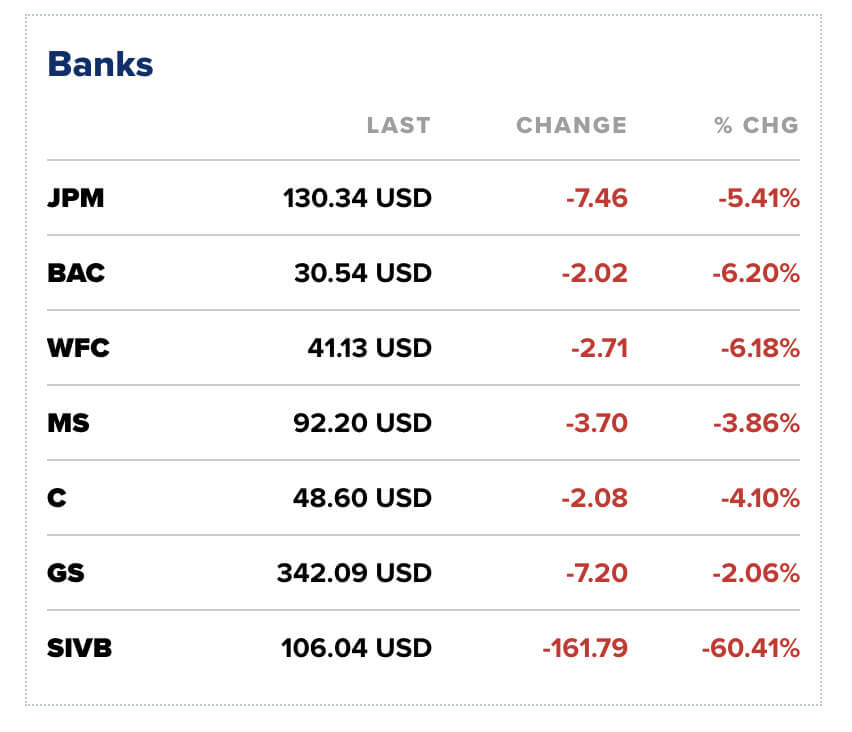

As principais ações dos bancos norte-americanos desabaram na quinta-feira, 9, com os investidores digerindo alguns anúncios do SVB Financial Group (SIVB) a respeito de uma perda em sua carteira de ativos, bem como de um possível aumento de capital.

O Silicon Valley Bank

O Silicon Valley Bank é um banco comercial americano e está na lista dos maiores bancos dos Estados Unidos.

Ele é o maior banco do Vale do Silício quando levamos em conta a quantidade de depósitos locais.

O banco se especializou ao longo do tempo em atender empresas nascentes, de alto crescimento, as startups, e elas podem ser a razão por trás do movimento de venda de títulos, que gerou uma perda bilionária ao banco.

As ações do Silicon Valley Bank desabaram -60% na última quinta-feira e levaram outro grande tombo na sexta-feira, 10, o que gerou muito medo no mercado a respeito de um possível contágio no sistema financeiro norte-americano.

O problema (1)

Até então, o Silicon Valley Bank parecia ser um banco velho e conservador, mas pela combinação de alguns fatores – um “estranho” meio de investir seus depósitos de curto prazo, pela quebra do Silvergate (relacionado ao mundo cripto) e o anúncio de um prejuízo bilionário – o nome do banco veio à tona na semana e gerou um certo contágio nas ações de outros bancos.

Resumidamente, o que aconteceu foi:

- No ciclo pós-covid, o farto dinheiro prosperou e as startups captaram centenas de bilhões de dólares. Como o banco atende muitas delas, ele viu seus depósitos crescerem muito rápido.

- Até meados do ano passado, os depósitos de curto prazo não pagavam juros muito atrativos quando falamos de investimentos extremamente seguros e líquidos, como os títulos do tesouro americano, em que teoricamente os clientes e o próprio banco deveriam investir as necessidades de curto prazo.

- Em busca de melhores resultados, o banco aplicou um pouco do dinheiro de curto prazo em ativos um pouco mais arriscados, como MBS (Mortgage Based Securities), que ofertavam um rendimento melhor do que os títulos do tesouro.

- Acontece que os juros subiram muito rapidamente e, como sabemos, os títulos passam por uma marcação a mercado. Se você não entende muito bem esse conceito, recomendo o vídeo da Marilia Fontes em nosso canal do YouTube.

- Como os títulos em que o banco colocou o dinheiro são de longa maturação (long duration), eles sofrem mais com o aumento dos juros.

- O banco se viu na necessidade de vender uma parte desses títulos para fazer frente à utilização de recursos de seus clientes.

Muitas startups estão enfrentando uma realidade difícil nesse trimestre, pois a queima de caixa tem aumentado, ou seja, elas precisam do dinheiro que está no banco para pagar as contas.

Por outro lado, o banco precisa disponibilizar esse dinheiro para as empresas.

Se o dinheiro foi investido, ele precisa desfazer esse investimento para dar os recursos para as empresas.

- Para fazer frente a essa demanda de “resgates” – na verdade, empresas usando o dinheiro delas – o Silicon Valley Bank vendeu US$ 21 bilhões em títulos (incluindo títulos do tesouro e MBS) com prejuízo de US$ 1,8 bilhão.

Parece ser uma montanha de dinheiro, mas o banco contava com depósitos de US$ 169 bilhões no final de fevereiro (e de US$ 181 em dezembro de 2021).

Parece que o banco tomou essa decisão – de vender os títulos – apenas para reduzir o prazo dos seus depósitos (duration do ativo) e assim teve que assumir essa perda.

Esse movimento não parece ser algo sistêmico, que deve ter grandes impactos no sistema financeiro americano como um todo, ao menos com as informações que temos agora.

Postado originalmente por: Nord Research