Empresas da Bolsa podem quebrar?

Desde o escândalo da Americanas, a maior preocupação das empresas passou a envolver desalavancagem e geração de caixa.

Um dos maiores questionamentos é: “Como as empresas da bolsa poderiam sobreviver se estivessem alavancadas demais e com um cenário macro impedindo seu crescimento e geração de caixa operacional?”.

O levantamento da Virtus BR, feito a pedido do Jornal Valor Econômico, mostra que entre este ano e o início de 2024, grupos de diversos setores devem renegociar ao menos R$ 260 bilhões em dívidas.

O número pode chegar a R$ 700 bilhões em operações que precisam ser equacionadas, de acordo com a Starboard, gestora que compra ativos em crise, quando se pega um espectro de grupos com maior dificuldade.

Os fundamentos foram deixados de lado por um momento e o mercado ficou de olho na solvência de suas investidas.

A palavra da vez é solvente

Solvência é uma palavra usada para descrever a capacidade de uma pessoa, empresa ou organização de pagar suas dívidas e obrigações financeiras. Pense nisso como se fosse a capacidade de alguém ou de algo ser “financeiramente saudável”.

Imagine que você tem um cofre onde guarda seu dinheiro. Se você tem dinheiro suficiente no cofre para pagar suas contas e comprar coisas que precisa, então você é considerado solvente. Isso significa que você está em boa forma financeira.

No entanto, se você não tem dinheiro suficiente no cofre para cobrir suas despesas e dívidas, então você pode ser considerado insolvente. Isso pode ser um problema, porque você pode não ser capaz de cumprir suas obrigações financeiras.

O mesmo conceito se aplica a empresas e organizações. Se uma empresa tem mais ativos do que dívidas (passivos), ela é considerada solvente e financeiramente estável, no entanto, se uma empresa deve mais dinheiro do que possui, isso pode ser um sinal de problemas financeiros.

Em resumo, a solvência é a medida da capacidade de uma pessoa, empresa ou organização de cumprir suas obrigações financeiras e é uma parte importante da saúde financeira geral.

A pior das situações, é claro, é a situação de insolvência, em que a empresa não tem capacidade de pagar as próprias contas e, por isso, é obrigada a fechar.

5 ações que podem ficar insolventes, segundo Kanitz

Existem diversas formas de analisar a situação financeira de uma empresa, mas um dos índices mais famosos do mercado é o termômetro de Kanitz, que basicamente avalia a probabilidade de falência das empresas utilizando 5 índices compostos de liquidez:

1 – Rentabilidade do Patrimônio (RP): Lucro Líquido dividido pelo Patrimônio Líquido;

2 – Liquidez Geral (LG): Somatório do Ativo Circulante e do Ativo Não Circulante dividido pelo somatório do Passivo Circulante e do Passivo Não Circulante;

3 – Liquidez Seca (LS): Valor do Ativo Circulante menos o valor dos Estoques dividido pelo Passivo Circulante;

4 – Liquidez Corrente (LG): Valor do Ativo Circulante dividido pelo valor do Passivo Circulante;

5 – Grau de Endividamento (GE): Somatório do Passivo Circulante e do Ativo não Circulante dividido pelo Patrimônio Líquido.

Com base nos índices acima, a fórmula final fica: Y= (0,05.RP+1,65.LG+3,55.LS) – (1,06.LC+0,33.GE).

Aplicando a fórmula com os últimos dados divulgados pelas nossas empresas, temos o top 5 empresas com maior probabilidade de falência:

1 – Braskem (BRKM5)

2 – Marfrig (MRFG3)

3 – Minerva (BEEF3)

4 – Lojas Marisa (AMAR3)

5 – Light (LIGT3)

Algumas ações acima já estão no radar do mercado com suas reestruturações, possibilidade de fusão diante de um cenário deteriorado no setor e busca pela desalavancagem.

Braskem, Marisa e Light: reestruturação, falência ou fusão

No caso das ações de Braskem, cujos resultados derivam das variações do preço de suas matérias-primas, principalmente a Nafta, e o produto final (resinas, em especial polipropileno e polietileno) é vendido para setores automobilísticos e construção civil, de acordo com a demanda, notamos uma redução significativa.

Essa queda de spread junto à alta alavancagem da companhia tem trazido questionamentos ao mercado com relação à solvência e, em paralelo a isso, passa por avaliações de compra por empresas como Unipar, ainda em stand-by.

Além do forte golpe do ciclo de baixa de seu mercado, a maior petroquímica global ainda precisou provisionar cerca de R$ 14 bilhões para fazer frente ao afundamento em Maceió, processo que está ocorrendo há mais de 5 anos.

No caso das Lojas Marisa, existe uma chance de a reestruturação não ser bem-sucedida, acarretando futuros problemas.

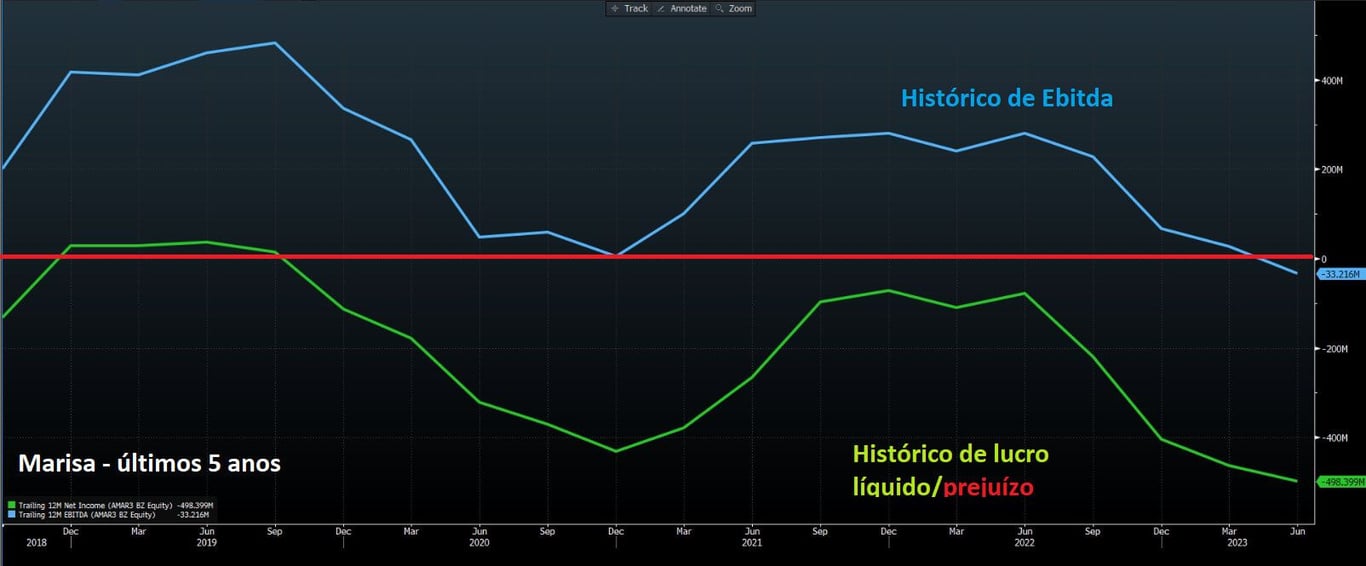

Do ponto de vista dos resultados, a Marisa também tem deixado a desejar.

No histórico dos últimos 5 anos, vemos que a Marisa opera em patamares de prejuízo e mais recentemente Ebitda negativo.

Recentemente, a varejista concluiu a 1ª etapa de sua reestruturação, que incluiu a revisão da estrutura organizacional e os ajustes nos modelos de rede, encerrando 88 lojas.

O mesmo vale para Light, que apresentou um plano de recuperação judicial com seis opções de pagamentos para diferentes perfis de credores, que inclui mais de 40 mil investidores individuais, 250 fundos de investimento e 10 instituições financeiras, nacionais e estrangeiras.

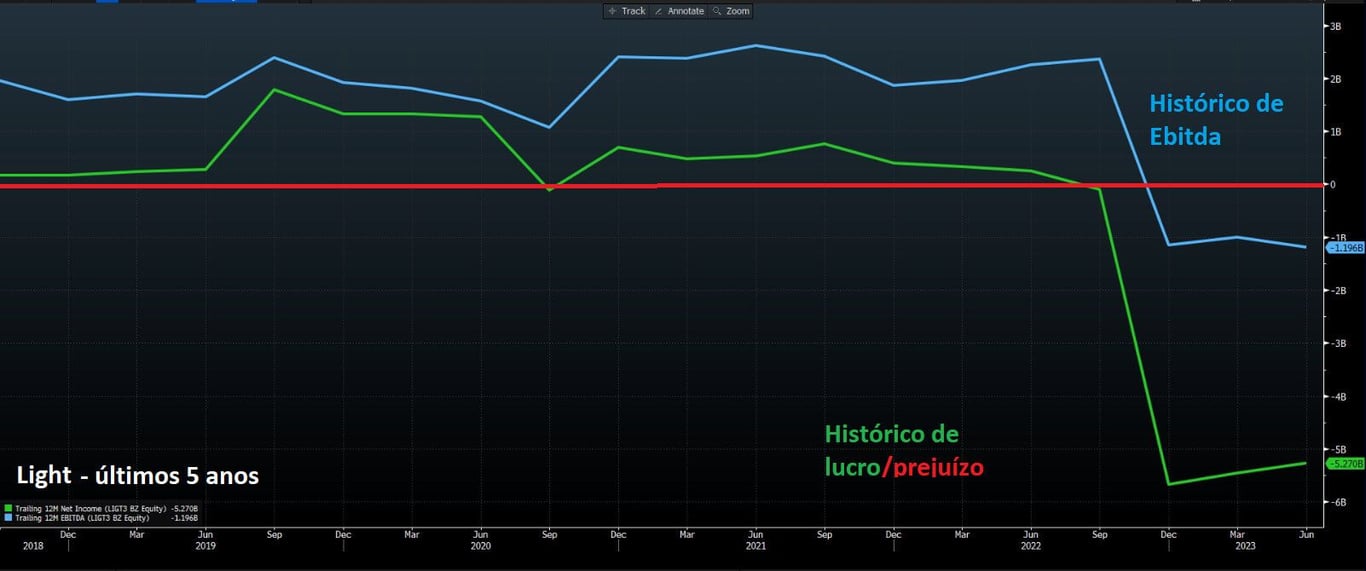

A companhia ficou sob os holofotes do mercado após o escândalo da Americanas, o qual mostrou que boa parte das dificuldades financeiras era advinda do “gato” em energia, junto à inadimplência elevada, o que tem aparecido em seus resultados — vide gráfico acima —, com histórico de lucro bastante baixo e instável e históricos recorrentes de prejuízos.

Minerva e Marfrig: bom para quem?

A recente aquisição de Minerva, 16 plantas de bovinos e ovinos da Marfrig, provocou um enorme alvoroço no mercado.

Na última terça-feira, 29, as ações de Minerva chegaram a cair -18%, enquanto Marfrig atingiu altas de +10%.

O M&A consolida a Minerva como a maior exportadora de carne bovina da América do Sul. Para a Marfrig, o saldo também é positivo e traz uma redução da sua alavancagem e maior foco no negócio de processados.

A alavancagem é o maior problema e também a maior preocupação do mercado quando avaliamos empresas que correm riscos de falência.

Para o mercado, a primeira mensagem divulgada foi que a aquisição foi cara e acendeu um alerta com relação aos próximos passos da companhia.

A companhia, no entanto, está adquirindo operações que possuem uma geração de caixa, ou seja, o incremento de resultados das adquiridas no dia 1 após a conclusão do M&A pode sustentar a alavancagem da Minerva perto dos patamares atuais ou pré-aquisição.

Do lado dos resultados, Minerva espera que o M&A impulsione a receita em aproximadamente +60% e o Ebitda em +56%.

Com esse incremento, BEEF negocia a 3,5x Ebitda com o M&A, abaixo do que negocia atualmente (5,4x Ebitda).

Os números são bastante otimistas e o risco de execução em operações de M&A é sempre relevante, por isso o histórico de fusões e aquisições é importante.

Além disso, a alavancagem segue como maior risco que o mercado deve acompanhar de perto.

Olhando para as reações recentes do mercado, nos parece que o maior prêmio está sendo para a menos alavancada (Marfrig) em função de a negociação ter sido mais positiva para ela.