A essa altura do campeonato, você sabe que o governo passará a tributar investimentos no exterior para compensar o aumento da isenção do Imposto de Renda para dois salários mínimos.

De acordo com o Ministério da Fazenda, as medidas têm potencial de arrecadação da ordem de R$ 13 bilhões para os cofres públicos nos próximos anos.

Em relação à atualização dos valores da faixa de isenção da tabela mensal do IRPF, o governo estimou uma redução de receitas da ordem de R$ 15,35 bilhões nos próximos anos.

As novas regras de tributação foram incluídas na MP 1171, publicada no domingo, 30.

É importante reforçar, antes de listar os eventuais impactos da medida, que as análises são iniciais e possíveis soluções e leituras ainda serão endereçadas pelo Congresso e Receita Federal.

Como funciona a tributação de investimentos no exterior?

Antes da MP 1171, a renda auferida por pessoa física que detém ativos no exterior era tributada pela tabela progressiva do Imposto de Renda (0% a 27,5%) e ganho de capital com base em alíquotas progressivas de 15% a 22,5%, alíquotas distintas aplicáveis a depender da natureza dos investimentos.

Alterações no Imposto de Renda

Com a MP 1171, houve uma unificação das alíquotas aplicáveis aos rendimentos auferidos no exterior, sendo:

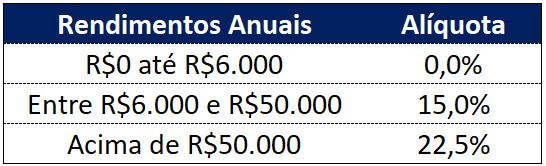

- 0% (zero por cento) sobre a parcela anual dos rendimentos que não ultrapassar R$ 6.000,00 (seis mil reais);

- 15% (quinze por cento) sobre a parcela anual dos rendimentos que exceder a R$ 6.000,00 (seis mil reais) e não ultrapassar R$ 50.000,00 (cinquenta mil reais);

- 22,5% (vinte e dois inteiros e cinco décimos por cento) sobre a parcela anual dos rendimentos que ultrapassarem R$ 50.000,00 (cinquenta mil reais).

Quais investimentos serão tributados no exterior?

Segundo o texto da MP, a regra vale para todos os ativos dispostos conforme abaixo:

“I – aplicações financeiras – exemplificativamente, depósitos bancários, certificados de depósitos, cotas de fundos de investimento, com exceção daqueles tratados como entidades controladas no exterior, instrumentos financeiros, apólices de seguro, certificados de investimento ou operações de capitalização, depósitos em cartões de crédito, fundos de aposentadoria ou pensão, títulos de renda fixa e de renda variável, derivativos e participações societárias, com exceção daquelas tratadas como entidades controladas no exterior; e

II – rendimentos – remuneração produzida pelas aplicações financeiras, incluindo, exemplificativamente, variação cambial da moeda estrangeira frente à moeda nacional, juros, prêmios, comissões, ágio, deságio, participações nos lucros, dividendos e ganhos em negociações no mercado secundário, incluindo ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.”

Para Pessoa Física, a tributação continuará ocorrendo no momento da percepção do rendimento: no resgate, amortização, alienação, vencimento ou liquidação, não havendo compensação entre ganhos e perdas dos ativos.

Postado originalmente por: Nord Research