INBR32 anunciou emissão de quase 1 bi

O Banco Inter (INBR32) anunciou uma emissão (follow-on) de 32 milhões de ações com uma opção de emitir mais 4,8 milhões.

Como as ações nos EUA (código: INTR) negociam ao redor de US$ 5,00, o valor chega perto de R$ 1 bilhão — hoje o Banco Inter vale quase R$ 10 bi.

Será que a emissão fará com que INBR32 volte a cair?

A emissão nos traz uma notícia positiva e uma negativa. Qual você quer primeiro?

Certo. Vamos começar pela negativa.

Negativa: INBR32 vai cair?

As ações caem nas emissões (follow-on), pois o mercado vê a oferta maior de ações por parte da empresa pressionando as cotações (mais ações, o mesmo tanto de compradores).

Faz parte, oferta e demanda.

Além disso (e por isso), muitos fundos vendem suas ações no mercado para participar da oferta na esperança de comprar as ações mais baratas.

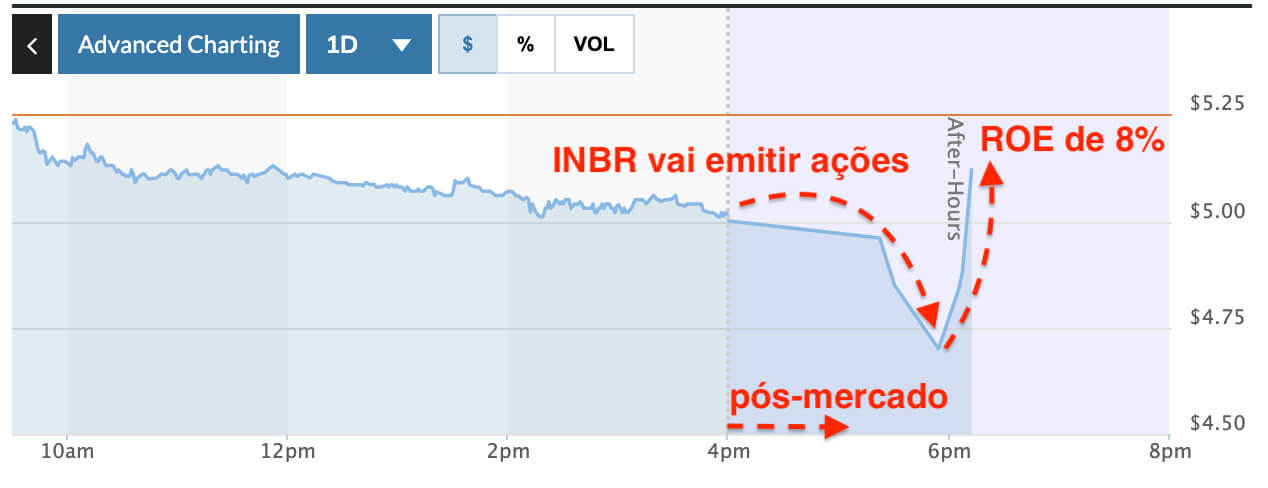

Com INBR32 não foi diferente. As ações caíram mais -5% no pós-mercado americano após o anúncio da oferta.

Mas o Banco Inter foi esperto, e essa é a notícia positiva.

Positiva: INBR32 — ROE de 8% no 4T23

Junto à oferta de ações, o Banco Inter divulgou seus resultados preliminares e não auditados para o 4T23 — os resultados oficiais virão apenas em 12 de fevereiro.

E, como você pode imaginar, os resultados são muito bons e melhores do que o mercado esperava.

No 4T23 (comparado ao 4T22):

- o lucro do Banco cresceu 5x para 195 milhões de reais (mercado esperava 130 milhões);

- ROE do trimestre anualizado subiu de 1,6% para 8% (mercado esperava 4%);

- o número de clientes subiu +29%;

- a carteira de crédito subiu +24%.

Resultado? As ações do Banco Inter se recuperaram no pós-mercado americano.

No entanto, vamos dar um passo atrás.

INBR32 precisa de dinheiro?

Normalmente, quando as empresas emitem ações é porque tiveram algum problema e precisam de dinheiro ou porque querem investir mais do que seu balanço aguenta (endividamento).

Até o momento, o Banco Inter não divulgou onde vai usar o 1 bi que quer captar.

Como nós somos chatos e conhecemos o Banco Inter até do avesso, sabemos que ele não precisa de capital (seu Basileia era de 23,7% no 3T23).

O Basileia é o capital guardado do banco para cobrir inadimplência (calotes).

Para você ter uma ideia de como 23,7% é alto, o Basileia do Itaú (ITUB4) é 13%.

Exatamente, o Banco Inter não precisa de dinheiro, mas…

Receba conteúdos e recomendações de investimento gratuitamente

INBR32: Guidance de lucro de R$ 5 bi em 2027

Sim, o Banco Inter é arrojado. É por isso que gostamos dele.

O lucro de 2023 de INBR32 foi de R$ 427 milhões e eles deram um guidance pro mercado que seu lucro em 2027 será de R$ 5 bi.

Um crescimento de 1.100% ou 12x em 4 anos. Interessa? Para o Ragazi e seu Nord 10X, interessou muito!

Para ter um lucro desses e um ROE (Retorno sobre o Patrimônio) de 30% (faz parte do guidance), o patrimônio do banco precisa ser 70% maior do que o atual, um crescimento de R$ 7 bilhões.

Isso seria difícil de atingir só com o robusto crescimento de lucros do banco.

Então não podemos dizer que foi uma surpresa. Além disso, podemos esperar que o Banco Inter faça outra emissão como essa nos próximos anos.

Contudo, sendo bem sincero, eu esperaria um pouco mais para fazer a emissão.

5 bi é um plano possível?

O Banco Inter é um banco digital que ganha a maior parte de seus lucros emprestando dinheiro.

Emprestar é uma commodity — empresta mais quem tem as menores taxas, o tomador não se importa de quem pega.

Em mercados commoditizados (petróleo, minério, aço, empréstimos etc.), quem tem o menor custo vence.

Os bancos digitais têm uma vantagem competitiva enorme por possuírem menores custos (não existem agências, sistemas são mais novos, menos pessoas etc.).

Por isso, vemos que Banco Inter e Nubank (ROXO34) têm toda a capacidade de chegar lá.

INBR32: 2x lucros de 2027

Você entendeu que os resultados são bons e que a perspectiva é boa. Agora você vai entender o quanto pagamos por tudo isso.

Como o Banco Inter tem os resultados crescendo forte, fica um pouco mais complicado do que olhar para os múltiplos históricos.

Um gráfico vale mais do que mil palavras.

INBR32 teria que subir +62% ao ano, pelos próximos 4 anos, para negociar a 10x lucros (preço dos bancões) em 2027 se der lucro de R$ 5 bi em 2027.

Se o lucro for metade, R$ 2,5 bi, em 2027, as ações deveriam subir +31% ao ano.

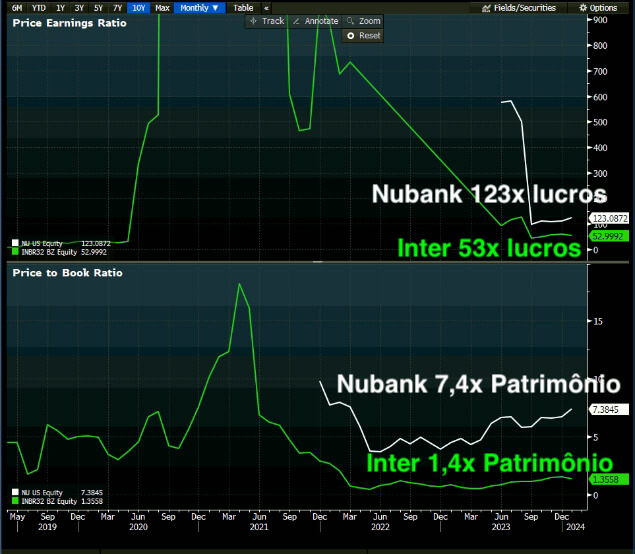

Além disso, contra seu principal “rival”, o Nubank, o Banco Inter negocia a 5x menos em preço/patrimônio (o lucro deles cresce muito e dificulta olhar o preço/lucro).

INBR32 já teve seus altos e baixos com os juros caindo, subindo e caindo de novo no Brasil. No entanto, encontrou a lucratividade agora.

Será que INBR32 será uma 10x? Uma tenbagger? Uma empresa que se multiplica por 10x?

O Ragazi não para de saltitar pelo escritório quando vê os resultados de INBR32.

Um portfólio de empresas ótimas, que crescem forte, como o Nord 10X, pode ter esse efeito colateral nas pessoas.

Será que é contagioso?

Tomara que seja.

Compre INBR32 e junte-se a nós.

Postado originalmente por: Nord Research