A Vale (VALE3) reportou resultados do 1T23 mais fracos do que o esperado, o que afetou a confiança dos investidores. Os custos de produção mais altos geraram um EBITDA mais fraco.

Em termos operacionais, parecemos ter mais pontos negativos do que positivos, frente aos maiores custos e às perspectivas de menor crescimento da China, maior importadora de minério de ferro do mundo.

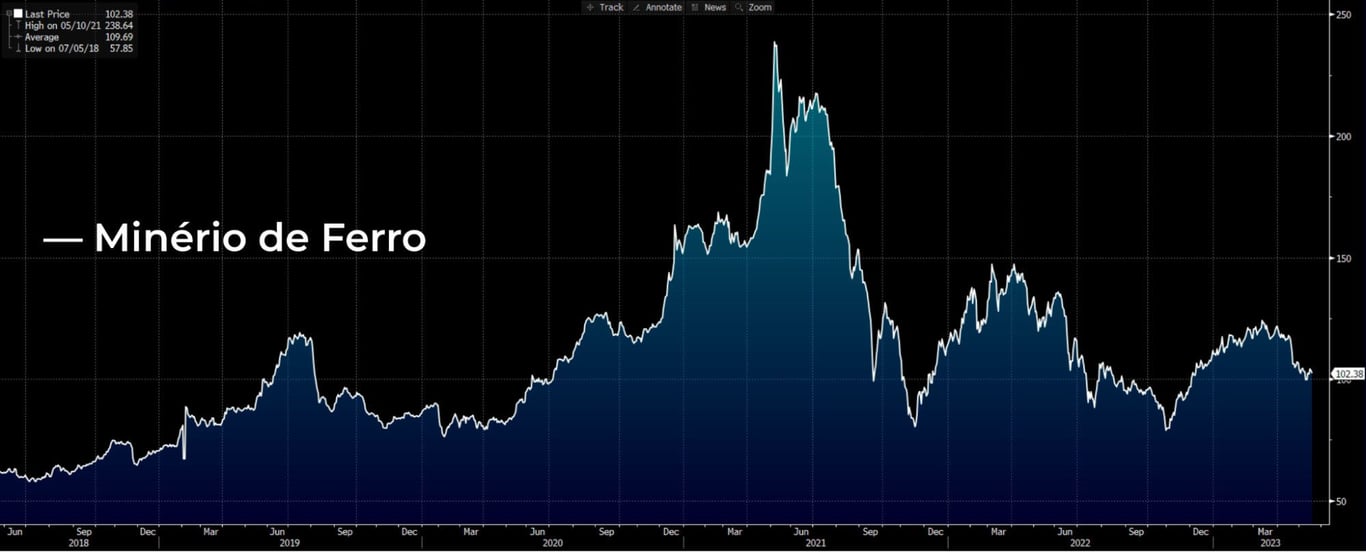

A lenta recuperação econômica do país asiático afeta diretamente a cotação internacional do minério de ferro, principal produto da Vale.

Confira nossa análise abaixo.

Resultados do 1T23

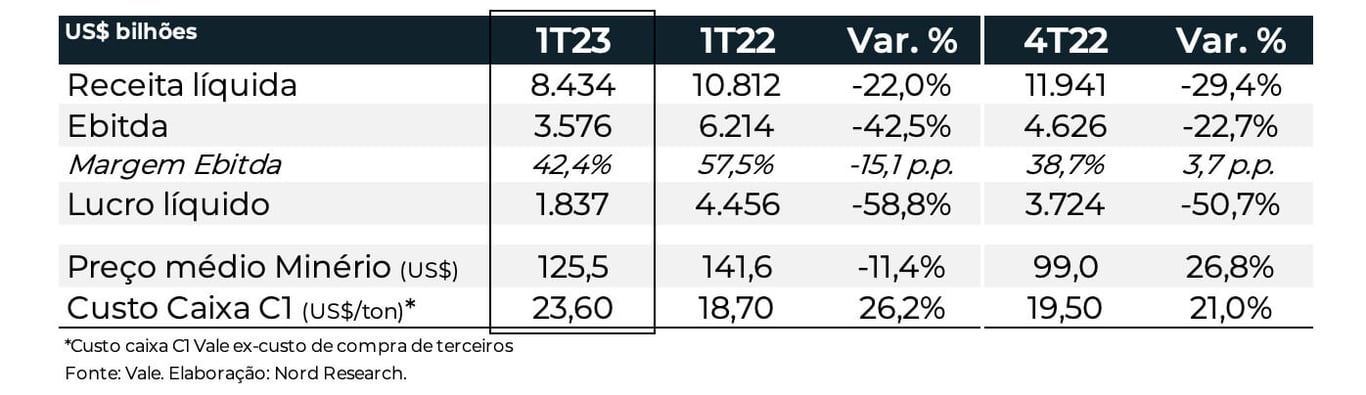

Esperávamos um trimestre mais fraco para Vale, refletindo a queda do minério de ferro e do volume vendido no 1T23. Mas a surpresa negativa ficou para os maiores custos que a empresa reportou.

Os preços menores do minério foram reflexo principalmente da atividade econômica mais fraca no mundo, da reabertura mais lenta da China e da crise imobiliária no país de Xi Jinping. Na comparação com o 1T23, o preço médio realizado do minério reportou uma queda de -11%.

Do lado dos custos, o impacto foi reflexo principalmente da menor produção de minério de ferro, somado à inflação dos preços e à antecipação de paradas operacionais no período. O custo caixa C1 reportou uma alta de +26% vs o 1T22 e ficou acima do guidance da companhia.

A queda do preço da commodity no 1T23, somada ao aumento de custos, pressionou os resultados da mineradora. Na comparação com o 1T22, a receita recuou -22%, o Ebitda -42% e o lucro -59%.

O copo de minério meio cheio ou meio vazio

A Vale não pode expandir sua produção de forma relevante, pois impactaria a oferta da commodity e, consequentemente, pressionaria os preços. Por isso os resultados da mineradora dependem do preço do minério.

Pela perspectiva do copo meio vazio, ainda não temos uma visibilidade em relação à China. Sem uma aceleração da atividade econômica, investimentos em infraestrutura e a melhora do setor imobiliário chinês, a perspectiva é de que os preços da commodity continuem em patamares mais baixos.

Por esse motivo, o consenso do mercado é de que os resultados da Vale fiquem estáveis até 2024.

Pela perspectiva do copo meio cheio, uma reabertura da economia chinesa após a política de Covid-zero pode impulsionar as commodities. Além disso, mesmo com o preço do minério nos níveis atuais, a Vale ainda opera com rentabilidade, refletindo em uma forte geração de caixa e distribuição de proventos.

É um bom momento para comprar ações da Vale?

Vale é uma ótima empresa, mas entre o copo meio cheio ou meio vazio, preferimos empresas que nos proporcionem visibilidade de crescimento, independentemente do cenário da commodity.

Postado originalmente por: Nord Research