As ações da Embraer (EMBR3) valorizaram +10,76% em seis dias na B3. O desempenho positivo vem após o acordo bilionário com a American Airlines, uma das maiores companhias aéreas do mundo.

O acordo, avaliado em US$ 7 bilhões (cerca de R$ 35 bilhões), envolve a venda pela Embraer de até 133 jatos E175.

No total, são 90 pedidos firmes do E175 e direito de compra de outros 43 jatos do mesmo modelo. As entregas terão início em 2025.

O acordo da Embraer e American Airlines

Além dos jatos pedidos junto à Embraer, a American Airlines ainda vai comprar 85 jatos Airbus A321neo e 85 Boeings 737 MAX 10.

Segundo a Embraer, o valor referente aos pedidos feitos pela American Airlines será incluído na carteira da companhia do primeiro trimestre deste ano.

O pedido superou as expectativas do mercado, sendo um movimento que destaca a forte demanda por aviação comercial, além de reforçar a posição da Embraer no mercado americano.

Embraer em números

A Embraer entregou 75 jatos no quarto trimestre de 2023 (4T23), sendo 49 executivos (30 leves e 19 médios), 25 comerciais e uma aeronave militar C-390. O resultado veio acima do esperado, apesar do recuo de 6,3% frente aos 80 jatos entregues no 4T22.

No relatório de entregas e backlog, a companhia apresentou números animadores, reforçando um ótimo momento de mercado com crescimento da carteira de pedidos para aviação executiva e comercial.

Os resultados do 4T23 da Embraer estão previstos para o dia 15 de março.

+50% em 12 meses

Reagindo positivamente ao negócio com a American Airlines, as ações da Embraer registram forte alta de +20,32% no mês e de +50% em 12 meses.

Além disso, as ações subiram nos últimos meses impulsionadas por bons ventos, como a nova instalação de manutenção em parceria com a subsidiária portuguesa OGMA.

A iniciativa busca trazer a manutenção e revisão dos motores da série Pratt & Whitney GTF para dentro da empresa, aumentando a capacidade interna de manutenção, reparo e operações (MRO) em um momento em que mercado de reposição global está sobrecarregado devido a problemas nos motores P&W, que exigiram inspeções adicionais.

Outro fator é o apoio do governo por meio do BNDES. O banco deve amparar a Embraer com financiamento para a aquisição das 90 aeronaves encomendadas pela American Airlines.

Receba conteúdos e recomendações de investimento gratuitamente

Embraer (EMBR3): Comprar ou vender?

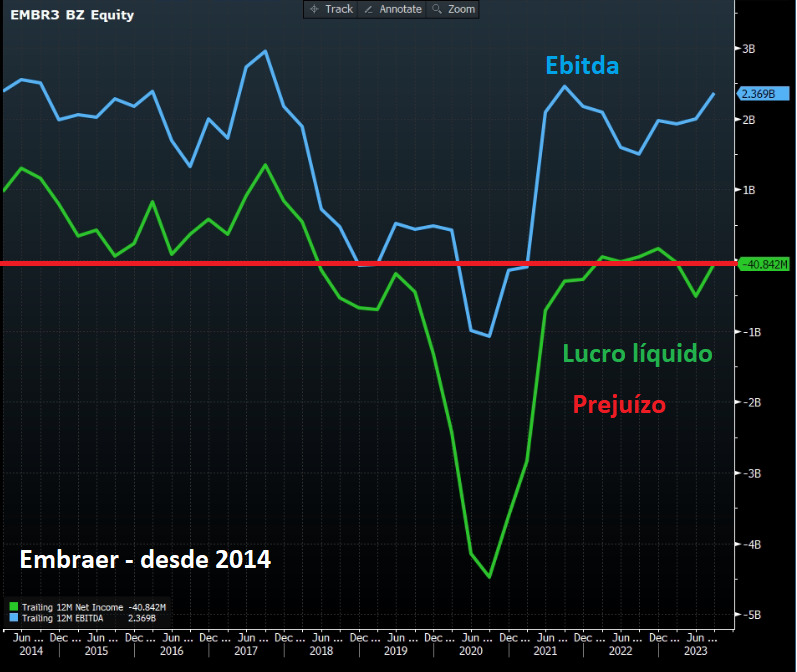

Diferentemente de outras áreas, gostamos de Embraer (EMBR3) pela capacidade do seu modelo de negócio, inteligente e com tecnologia magnificente, porém a companhia amarga um histórico de prejuízo decepcionante para o investidor, semelhante ao de seus pares no setor.

A Embraer está decolando nos resultados, deixando o mercado animado com os próximos passos.

Atualmente, mais de 90% das vendas da companhia são exportações, o que é um ponto bastante positivo em momentos de valorização do dólar frente ao real.

Os maiores riscos se encontram na demanda, algo que não é controlado pela companhia, para o crescimento poder se perpetuar no longo prazo.

Por outro lado, vemos o histórico de resultados nos mesmos níveis de 2014-2017 e com pouca margem de segurança diante dos mesmos múltiplos.

Os resultados da Embraer ainda são bastante instáveis, corroborando para a tese de que os pedidos podem oscilar bastante e teremos mais risco tentando capturar as sinergias de curto prazo da companhia.

As ações dispararam, mas os resultados ainda não.

Diante desse contexto, não recomendamos compra para as ações da Embraer (EMBR3).

A ação recomendada para março

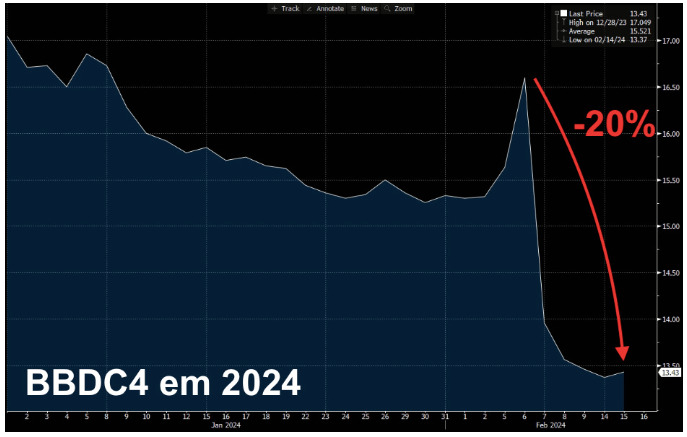

Em um mês de decisão de juros no Brasil, com expectativa de novo corte de 0,50 bps da Selic, para 10,75% ao ano, vemos um cenário ainda mais positivo para as ações do Banco Bradesco (BBDC4).

Gostamos de empresas com ações que acompanham o crescimento de seus resultados, e não o contrário.

A ação que recomendamos para o mês de março, na verdade, é uma das ações que temos em nossa carteira de longo prazo.

O Bradesco reportou resultados do 4T23 abaixo das expectativas de mercado e com indicadores inferiores ao guidance. As ações do banco caem -20% no mês, refletindo o resultado ruim.

A pergunta que não quer calar é: a queda da ação do Bradesco tem justificativa ou existe exagero?

A companhia foi bastante vocal em focar o ano de 2024 em transição, como indicado em seu guidance, que orienta o mercado a observar um possível crescimento em suas linhas de negócio.

Consideramos bastante positiva a mudança da gestão e a estratégia de otimização de recursos (em especial, agências) para melhorar a rentabilidade.

Percebemos bastante conservadorismo nas falas do novo CEO, além de um guidance bastante “pé no chão”. Se exceder as expectativas, planejadas para os próximos cinco anos, a empresa pode se beneficiar dos resultados e das cotações acompanhando.

Atualmente, o ROE do Bradesco está em 10%, bastante abaixo dos pares do mercado, como Itaú (ITUB3), com 21%, e BTG Pactual (BPAC11), de 23,4% no 4T23.

Com a queda de ações do Bradesco, o BTG se tornou o terceiro maior banco listado na B3 em valor de mercado.

- Itaú – R$ 312 bi

- Nu – R$ 223 bi (listado na NYSE)

- Banco do Brasil – R$ 169 bi

- BTG – R$ 162 bi

- Bradesco – R$ 138 bi

Reforçamos os pontos mais positivos da tese de investimentos em Bradesco envolvendo uma nova gestão para focar na reestruturação do banco, além de números que mostram que aparentemente o pior já passou.

Dos pontos de atenção, reforçamos a alta remuneração da administração com (ainda) baixíssimos resultados e o foco do banco em carteira de baixa renda (baixo retorno em relação ao investimento), o que poderá ser bastante negativo para os resultados.

É natural esperar que o CEO reforce estratégias para ser mais eficiente e focar na redução de custos desde já, dado que o plano para atender à população de baixa renda demanda volume e automação para gerar grande escala (vide modelo de negócios do Nubank).

Para nós, a queda das ações do Bradesco é um tanto quanto exagerada.

Enxergamos as fortes quedas do papel como uma boa oportunidade para nos posicionarmos e aproveitarmos o turnaround do Bradesco. Um banco mediano com quedas de “banco quebrado”.

Em relatório, avaliamos o forte potencial de valorização de BBDC4 para os próximos meses. Disponível na área de membros do Nord Ações.

Se você se sente perdido com dicas sem estratégia e embasamento, o Nord Ações é para você.

Saiba como começar e quais são as 11 melhores ações para investir em 2024, por apenas R$ 10,00 por mês.Quero acessar as recomendações

Se não for aquilo que você esperava, basta solicitar o reembolso e você recebe 100% do que pagou de volta.

Espero você do outro lado.

Postado originalmente por: Nord Research