O Copom decidiu na quarta-feira, 22, manter a taxa Selic estável em 13,75%, como amplamente esperado pelo mercado.

Mas duas coisas chamaram muito a atenção no comunicado da reunião.

Lembrando que o comunicado é liberado após a decisão da taxa, e o objetivo dele é não só explicar a decisão atual como também dar uma orientação a respeito das decisões futuras.

A primeira coisa que chamou a atenção foi a alteração das projeções do modelo do Banco Central a respeito da inflação de 2023 e 2024:

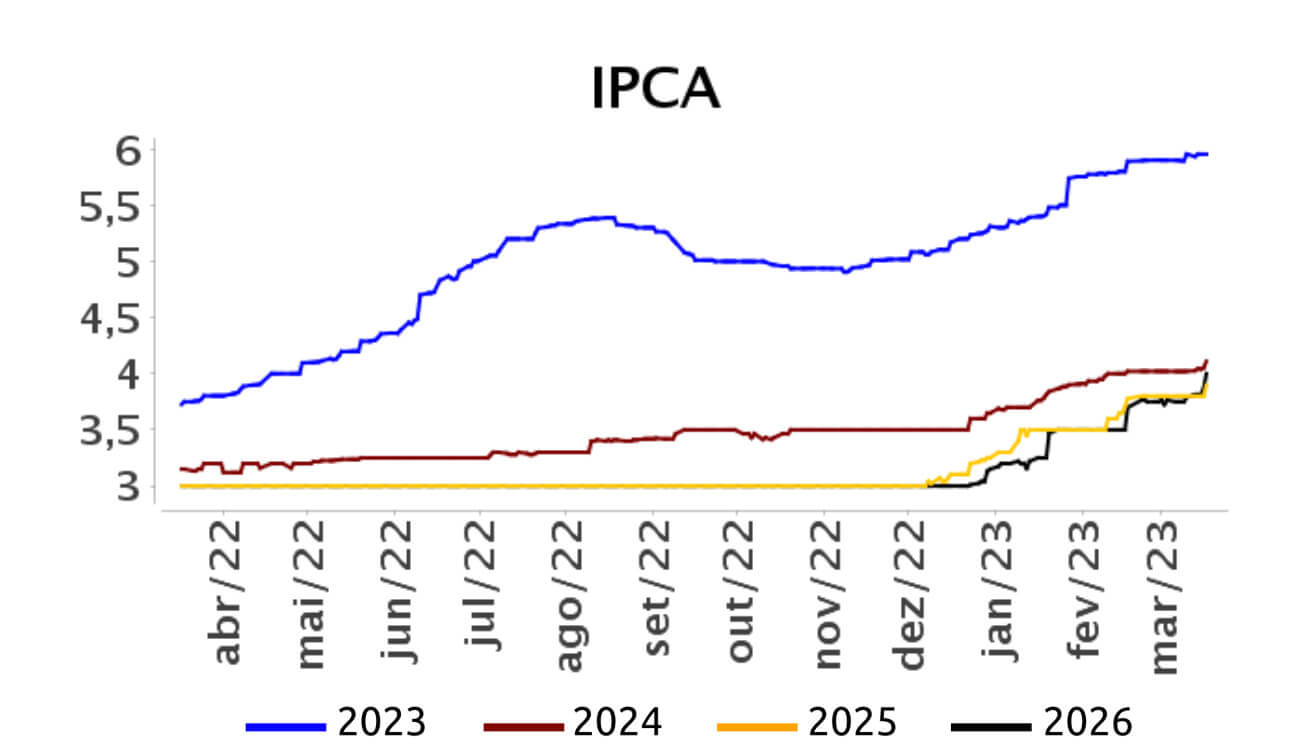

“As projeções de inflação do Copom em seu cenário de referência* elevaram-se para 5,8% em 2023 e para 3,6% em 2024.”

Sobre essa frase é preciso notar que a meta de inflação oficial para 2023 é de 3,25% e, portanto, bem acima dos 5,8% projetados pelo modelo.

A política monetária não afeta a inflação de curto prazo, mas sim a inflação de três trimestres à frente. Ou seja, mais importante do que a inflação de 2023 estar acima da meta, é a inflação de 2024 também estar acima da meta, em 3,6%, enquanto a meta é de 3%.

O Banco Central está ratificando os aumentos de expectativas de inflação que estamos vendo toda semana no relatório Focus.

Desancoragem da inflação

O grande problema das expectativas de inflação estarem subindo é que elas são uma das variáveis que mais influenciam na inflação de fato. Ou seja, a desancoragem da meta pressiona a inflação cada vez mais para cima.

“O Comitê avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional. Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.”

BC pode retomar o ciclo de ajuste

No trecho a seguir, o Copom frisa que o distanciamento das expectativas eleva o custo da desinflação, ou seja, aumenta a taxa de juros necessária para controlá-la.

E aí vem o parágrafo mais legal do Comunicado:

“Considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas, que mostrou deterioração adicional, especialmente em prazos mais longos. O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.”

Acima, o BC deixa bem claro que se as expectativas continuarem se deteriorando, a autarquia terá que atuar subindo ainda mais a taxa Selic.

É importante pontuar que esse parágrafo, em sua maioria, já estava no comunicado anterior.

No entanto, por conta da crise de crédito, da pressão do governo por quedas de juros e do possível anúncio do novo arcabouço fiscal, alguns economistas acreditavam que ele poderia retirar esse parágrafo e equilibrar um pouco mais o viés de juros para neutro ou queda.

Autoridade monetária sobe o tom

Pelo contrário, minha gente. O BC não só manteve o parágrafo como adicionou uma “deterioração adicional”, mostrando que é, sim, independente e reforçando que toma decisão com base apenas na inflação.

O comunicado ajuda no lado da credibilidade e coloca ainda mais pressão no governo em cima do anúncio do novo arcabouço fiscal.

É preciso um plano fiscal crível, que indique uma trajetória de dívida cadente, e que faça com que as expectativas de inflação parem de se deteriorar.

É importante perceber que o risco inflacionário aqui é real. Então não adianta fazer os seus investimentos desconsiderando esse risco.

Postado originalmente por: Nord Research