Caso você seja um investidor de ações, ou mesmo esteja começando a investir agora, já deve ter visto uma dessas figuras. Afinal, é difícil não reconhecer alguns dos principais rostos da história do universo de investimentos.

Quem não conhece Warren Buffet, Charlie Munger, Peter Lynch, Ben Graham e o grande Luiz Barsi? Mas peraí maluco, quem é o Gandalf da última foto?

É justamente sobre esse senhor de barbas grisalhas que eu quero contar um pouco para você.

Esse é Mark Leonard, o melhor alocador de capital que você nunca ouviu falar.

Mark Leonard e a Constellation (CSI)

Apesar de hoje ser um bilionário, presidente de um gigante conglomerado de empresas de tecnologia, Mark Leonard é uma das figuras mais peculiares que eu já estudei.

Um bilionário que não possui página no Wikipedia ou nenhum site que possa confirmar a data nem onde nasceu (alguns dizem Canadá, outros Inglaterra e outros África do Sul).

É uma figura completamente misteriosa e que está por trás de uma das melhores estratégias de investimento do século.

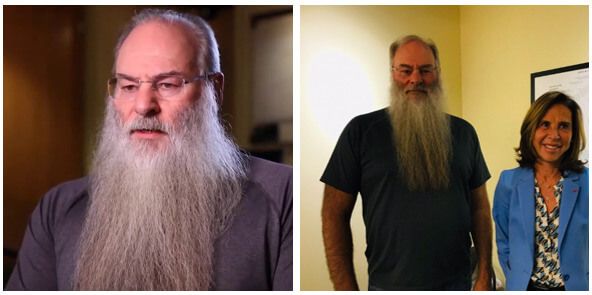

Não há nenhuma entrevista com ele disponível (apenas uma que é preciso pagar para ter acesso), e existem apenas 2/3 fotos dele em TODA a Internet (abaixo).

Mas além de ter essa aparência icônica e ser totalmente reservado, a história dele é ainda mais louca.

De acordo com o jornal canadense Globe and Mail, Leonard tem em suas experiências profissionais: passeador de cachorro, segurança de balada (ele aparentemente tem 1,95m), coveiro e banqueiro.

Cara… que currículo é esse?

Mas de alguma forma ele deixou a vida de banqueiro (aparentemente era muito “bonzinho”) para ingressar no mundo de Venture Capital.

Foi aí que começou a virada de chave na vida profissional de Leonard como investidor.

Apesar de estar imerso no universo de Venture Capital, a filosofia curto-prazista da indústria não compactuava com as crenças pessoais de Leonard sobre investimentos. Ele era contrário ao hábito dos “venture capitalists”, ou “VCs”, de comprar empresas, dar um tapa (deixando-as mais bonitas) e passá-las ao próximo comprador.

Procurando alternativas a essa visão, Leonard se deparou com as ideias de ninguém mais ninguém menos que Warren Buffett e Charlie Munger. Uma mentalidade de se tornar dono do negócio, focados no longuíssimo prazo, enquanto você paga pouco para tê-los: o Value Investing.

Aplicando o que ele foi aprendendo ao longo da vida como VC junto aos princípios aplicados por Buffett (ensinado por Ben Graham), Leonard mapeou, na década de 90, o que ele acreditava ser o melhor negócio possível. Sua conclusão: VMS.

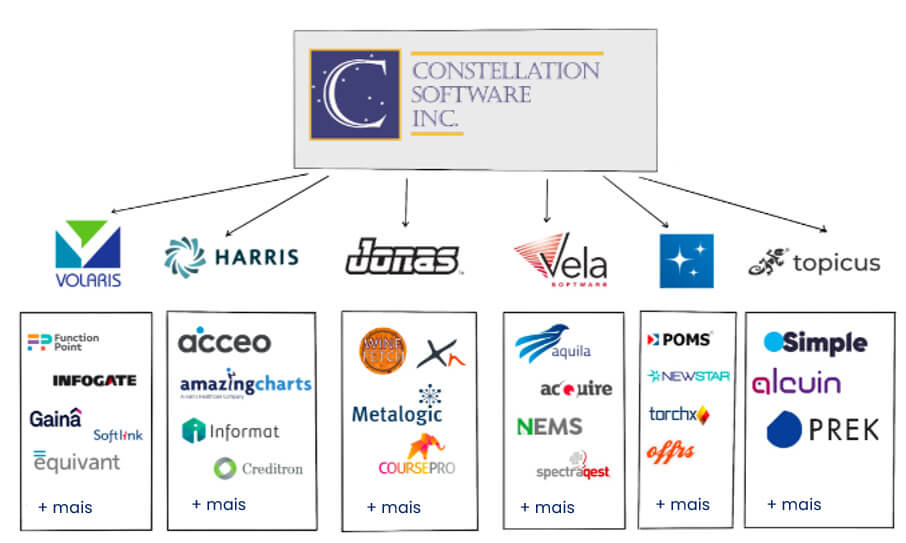

Em 1995, com US$ 25 milhões dados pelo fundo de VC que trabalhava, Leonard fundou a Constellation (CSI) com uma missão: ser o melhor comprador de empresas VMS do mundo.

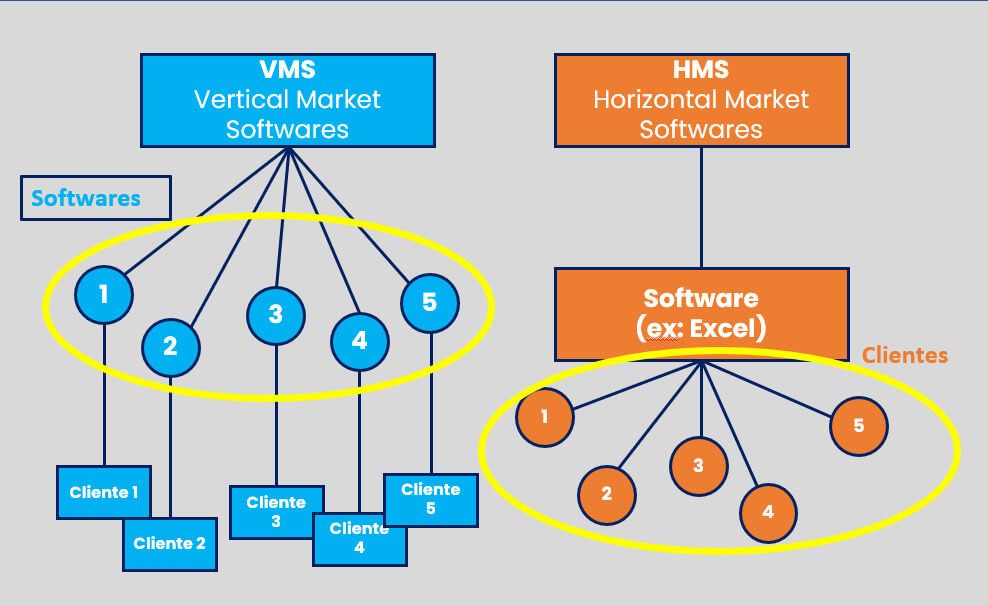

VMS são vertical market softwares (softwares para mercados verticalizados). Com certeza você conhece a Microsoft ou mesmo a Adobe, essas são empresas que trabalham com HMS (horizontal market softwares).

Os softwares horizontais são aqueles que oferecem soluções para diversos nichos. O Excel, por exemplo, pode ser usado tanto por um analista de vendas quanto pelo estagiário da Nord (entendeu quão amplo, né?).

Já os VMS têm como o objetivo prover soluções completamente nichadas, como um aplicativo de reserva de mesa para restaurantes, ou controle de barcos em marinas, portanto é necessário que ele seja totalmente customizado para o cliente/setor.

O racional do Leonard era muito simples: as grandes empresas (Microsoft, entre outras) estavam focadas nos HMS, em que poderiam atingir com poucos produtos muitos clientes. Mas Leonard queria o contrário, produtos tão específicos que os usuários não se dariam ao trabalho de trocar (e aqui a primeira grande vantagem competitiva — alto custo de troca para o usuário).

Fui… Te comprei

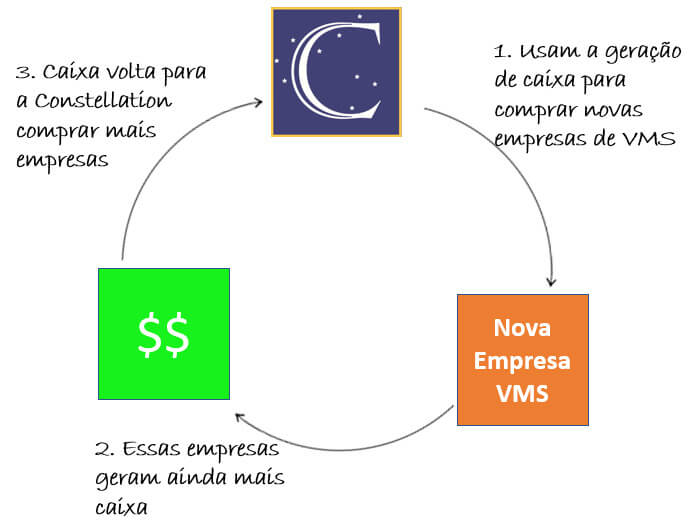

Com os US$ 25 milhões no bolso, e uma clara missão, Leonard começou um processo que já dura 28 anos. Aquisições… sem parar. Assim como a beleza da estratégia de Buffett e Munger está na simplicidade, a de Leonard também:

Ele compra empresas geradoras de caixa, e com o caixa gerado pelo agregado das empresas, segue fazendo novas aquisições.

Em 2006, a empresa foi a mercado e foi listada na bolsa de valores de Toronto com o Ticker: CSU. Apesar de não parecer ter sido muito a intenção de Leonard, o IPO foi uma forma de dar uma saída para os investidores iniciais e também captar recursos para impulsionar ainda mais esse ciclo de aquisições.

Desde o IPO, já foram feitas mais de 780 aquisições:

Mas não é apenas isso que o torna especial, afinal esse modelo de negócios parece ser facilmente replicável. Mas será que é mesmo?

Como eu comentei, o objetivo nunca foi ser o MAIOR e sim o MELHOR. Por trás dessa meta, foi criada toda uma estrutura para alavancar uma estratégia de comprar barato e fazer com que os negócios cresçam com rentabilidade alta.

Cultura nas Empresas dos Grandes Investidores

Buffett procura empresas que possuam excelentes pessoas por trás delas. Ao mesmo tempo, ele procura por empresas tão boas que mesmo “um idiota consiga administrar”.

A cultura de negócios que o Mark Leonard criou para Constellation (desde o nome da empresa) reflete justamente esse conceito. Hoje, a Constellation está dividida em 6 grupos operacionais:

De acordo com o próprio Leonard, cada unidade é como se fosse uma mini-Constellation, com o tamanho mais ou menos do que era a Constellation em 2010. Todas as unidades funcionam de forma independente. Possuem bastante autonomia para realizar aquisições, e todos seus executivos possuem metas e compensações alinhadas com os interesses de acionistas (como o bônus via ações — prazo de 5 anos para recebê-las).

À medida que essas unidades chegam ao “ponto de maturidade”, no qual não parece haver muitas oportunidades de crescimento, elas podem ser quebradas em unidades menores, dando a um executivo mais “junior” a oportunidade de assumir uma das duas novas unidades e buscar novas formas de crescer (seja organicamente, seja por meio de aquisições).

A autonomia é tanta, que a Topicus passou por um Spin-off e foi listada na bolsa de Amsterdam para que não dependesse da Constellation para ter caixa para novas aquisições na Europa.

Além dela, no final de março, uma das empresas do grupo, a Lumine, foi listada na bolsa de Toronto. O intuito da listagem só demonstra a excelência da gestão e de como o Leonard lida muito bem com a alocação de capital.

Listou a subsidiária Lumine para que pudesse haver uma troca de ações na aquisição da WideOrbit. Por mais que esse não seja um conceito propriamente idealizado por Buffett ou Munger, é uma ideia que é bastante trabalhada no livro O Poder de Pensar Fora da Caixa do William Thorndike.

A grande vantagem que a Constellation tem ao pagar suas aquisições usando suas ações é poder usar o seu valuation mais alto para “gerar valor”.

Ao comprar uma Empresa X (exemplo) por 10x lucros, ela pode usar suas ações a 70x lucros para fazer o pagamento. Ou seja, usar menos para conseguir mais.

Sem Resultados Ninguém se Sustenta

Diferentemente dos outros velhinhos de cabelo branco que aparecem na primeira imagem, você deve estar se questionando por que eu estou comparando ele a esses investidores.

O principal motivo, imagino que já tenha ficado claro, é a filosofia. Compre empresas boas que geram caixa por bons preços.

O segundo motivo é a altíssima capacidade e eficiência que a Constellation tem em alocar capital. Desde seu IPO, a empresa tem mantido uma média acima de 30% em retorno sobre capital investido (ROIC).

A maior parte do crescimento da empresa vem de aquisições. Mas em suas cartas aos acionistas (recomendo a leitura se ficou interessado em conhecer mais dessa figura), Leonard sempre destaca o crescimento do lucro líquido orgânico.

Ou seja, o crescimento que a empresa consegue com suas operações já existentes e com a integração (sinergias) das aquisições.

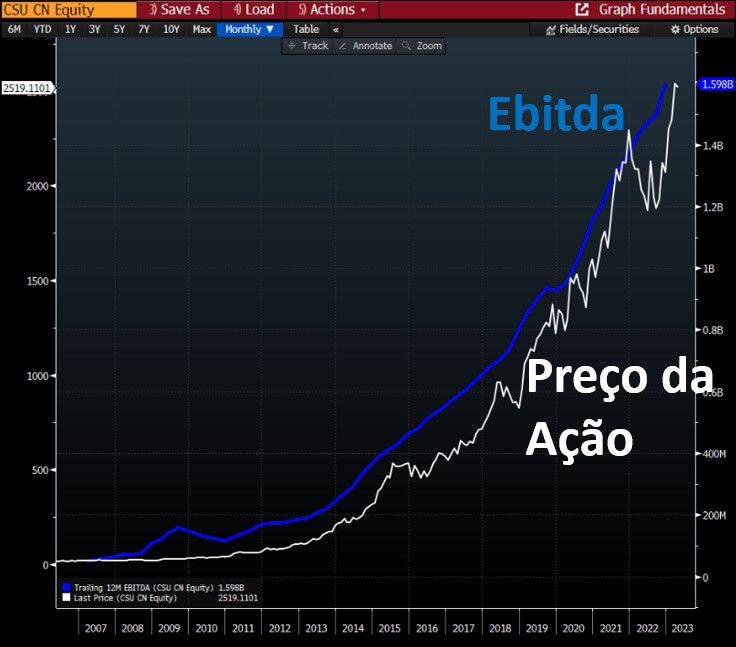

O reflexo disso é um forte crescimento de resultados ao longo dos últimos 17 anos.

Desde seu IPO em 2006, a empresa entregou um crescimento composto anual (CAGR) de +24% em seu Ebitda. Obviamente, o forte crescimento nos últimos 17 anos se refletiu nos preços das ações, que já multiplicaram por mais de 100 vezes desde o IPO, entrando no seleto grupo das “100x baggers”.

Um grande destaque da companhia é que mesmo fazendo inúmeras aquisições ao longo dos anos, a empresa seguiu sempre entregando resultados crescentes. Em nenhum ano ela teve uma geração de caixa negativa, o combustível da estratégia:

Vale a pena investir na Constellation?

Sendo direto na resposta, o meu veredito é: Não vou comprar.

A Constellation é uma empresa que eu conheci em 2021, e desde então existem duas preocupações que rodeiam meu pensamento sobre a empresa.

O primeiro ponto são os múltiplos em que a empresa negocia. Excelência no mercado geralmente resulta em investidores dispostos a pagarem um “prêmio” pela empresa e pela gestão dela.

Mesmo a empresa entregando um crescimento constante e mostrando uma excelente gestão e alocação de capital, hoje ela negocia a 70x lucro e 25x Ebitda. Ambos acima de sua média histórica.

O segundo é que a visibilidade de crescimento não é maior do que era antes. O sucesso da empresa e da estratégia do Leonard, que gerou ROICs acima de 30% de forma consistente, atraiu muitos imitadores. Esses imitadores fizeram com que os preços de aquisições subissem. Com isso, nem o próprio Leonard espera a manutenção dos retornos que eles vinham tendo.

Para muitos, investir com o Buffett é uma questão de confiança na pessoa. Confiar no bom uso do dinheiro para gerar retornos. Muitos enxergam o mesmo no Leonard. Se o que você quer é uma empresa excelente, independentemente do preço, ela pode ser interessante para você.

Mas essa não é a minha estratégia. Sigo focando esforços para achar minhas próprias 100x baggers. Assim como Mark Leonard e a Constellation, a nossa filosofia é de buscar excelentes empresas com os melhores preços.

No ANTI-Trader temos a PRIO, que já multiplicou por 12x desde que fizemos nossa primeira recomendação.

Continuaremos procurando as melhores oportunidades de investimento. Seja aqui no Brasil, seja mundo afora.

Junte-se a nós, estamos apenas começando.

Postado originalmente por: Nord Research