O Bradesco (BBDC4) reportou resultados do 4T23 abaixo das expectativas de mercado e com indicadores inferiores ao guidance.

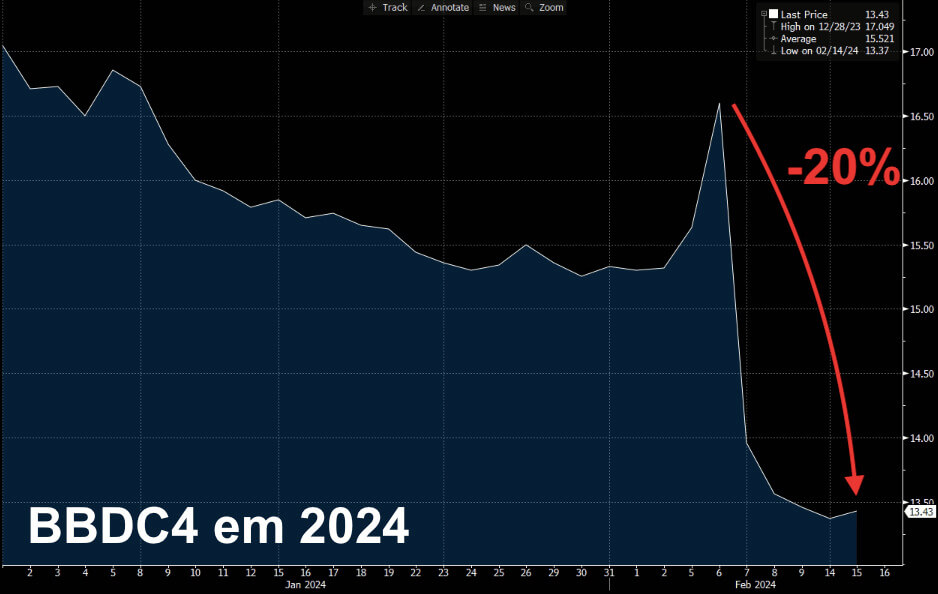

As ações do banco caem -20% no mês, refletindo o resultado ruim.

A pergunta que não quer calar é: a queda da ação do Bradesco tem justificativa ou existe exagero?

O baque do Bradesco

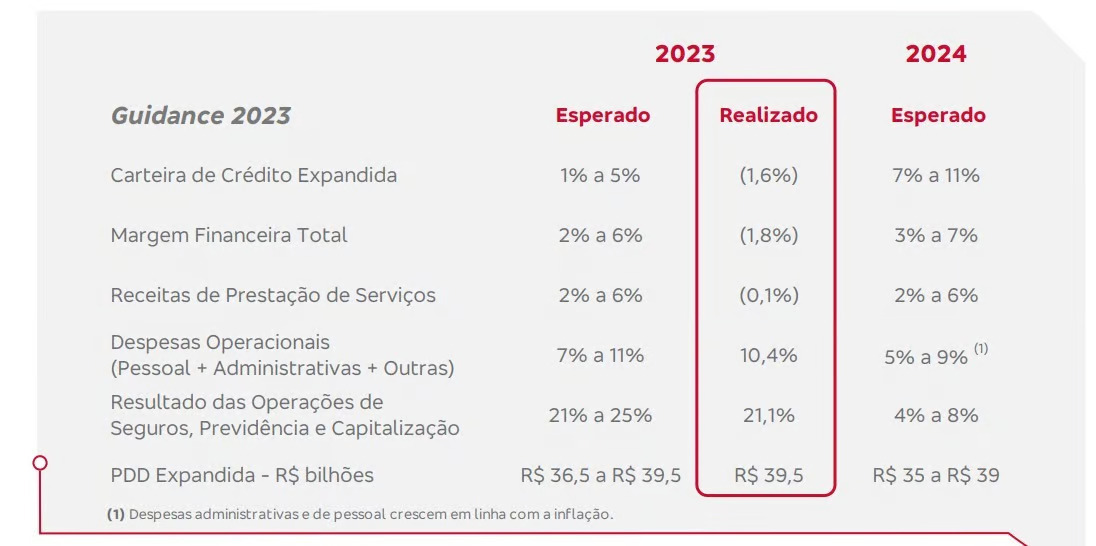

O grande choque do mercado foi que os resultados do ano passado ficaram fora do guidance na maior parte dos indicadores, mesmo depois de revisões após os dados do segundo trimestre.

O lucro recorrente do Bradesco no 4T23 totalizou R$ 2,878 bilhões, alta de +80,4% na comparação anual. No entanto, considerando eventos não recorrentes, como provisões para reestruturação de agências e passivos contingentes (possíveis obrigações ainda não confirmadas pela companhia), o lucro do banco cresceu apenas +18,5%.

A margem financeira com clientes, que possui maior impacto nos resultados do banco, apresentou queda de -3,3% na comparação anual em função da melhora de margem nas operações de crédito (consignado, financiamento imobiliário) com clientes.

55% do resultado veio de seguros

Dos segmentos mais rentáveis, pela resiliência dos resultados independentemente da situação do mercado, os resultados foram positivos para as receitas de seguros, previdência e capitalização, com crescimento de +10,3% na comparação anual, mas ruins em serviços bancários, com queda de -2,4% em relação ao 4T22.

Inadimplência e carteira de crédito

Dos segmentos menos rentáveis diante da oscilação com o mercado, o banco apresentou queda de -1,6% na carteira de crédito expandida. A queda é explicada pelo segmento de pessoa jurídica (responsável por 58% da carteira total) nas linhas de capital de giro e financiamento ao comércio exterior.

A inadimplência do Bradesco ficou estável em relação ao 4T22 diante da melhora da carteira de crédito para pessoas físicas, o que é bastante positivo do ponto de vista de melhora na qualidade da carteira daqui para a frente. De acordo com o banco, o pior já passou.

Projeções do Bradesco para 2024

A companhia foi bastante vocal em focar o ano de 2024 em transição, como indicado em seu guidance, que orienta o mercado a observar um possível crescimento em suas linhas de negócio.

Consideramos bastante positiva a mudança da gestão e a estratégia de otimização de recursos (em especial, agências) para melhorar a rentabilidade.

A PDD (provisão para devedores duvidosos) estável na comparação anual sinaliza que o banco não imagina ter piora de cenário pela frente.

Atualmente, o ROE da companhia está em 10%, bastante abaixo dos pares do mercado, como Itaú (ITUB3), com 21%, e BTG Pactual (BPAC11), de 23,4% no 4T23.

Receba conteúdos e recomendações de investimento gratuitamente

O plano de virada

O novo CEO, Marcelo Noronha, promete um grande plano de reestruturação.

Percebemos bastante conservadorismo nas falas do novo CEO, além de um guidance bastante “pé no chão”. Se exceder as expectativas, que foram planejadas para os próximos cinco anos, a empresa pode se beneficiar dos resultados e das cotações acompanhando.

Ação do Bradesco: recomendações

Com a queda de ações do Bradesco, o BTG superou o Bradesco e se tornou o terceiro maior banco listado na B3 em valor de mercado.

- Itaú – R$ 312 bi

- Nu – R$ 223 bi

- Banco do Brasil – R$ 169 bi

- BTG – R$ 162 bi

- Bradesco – R$ 138 bi

Não temos recomendação de compra para as ações do Bradesco em nenhuma de nossas carteiras atuais, mas entendemos que ter até 5% dos papéis BBDC4 até o preço-teto de R$ 15,00 para capturar possíveis movimentações táticas e dividendos futuros pode ser interessante. Essa seria puramente uma posição estratégica para capturar o turnaround do banco.

Dessa forma, reforçamos que a orientação acima deixa o investidor que possui as ações de BBDC4 responsável pela diligência e pelo acompanhamento da posição em questão.

Reforçamos os pontos mais positivos da tese envolvendo uma nova gestão para focar na reestruturação do banco, além de números que mostram que aparentemente o pior já passou.

Dos pontos de atenção, reforçamos a alta remuneração da administração com (ainda) baixíssimos resultados e o foco do banco em carteira de baixa renda (baixa retorno em relação ao investimento), o que poderá ser bastante negativo para os resultados.

É natural esperar que o CEO reforce estratégias para ser mais eficiente e focar na redução de custos desde já, dado que o plano para atender à população de baixa renda demanda volume e automação para gerar grande escala (vide modelo de negócios do Nubank).

Feitas as ponderações, reforçamos que a posição do Bradesco seria unicamente de forma tática, a capturar possíveis movimentações na reestruturação, além do risco de diligência por parte apenas do investidor.

Para a nossa carteira de longo prazo, BTG Pactual (BPAC11) é a nossa preferência no setor de bancos na carteira Nord Ações, com foco em ganhos com a valorização das cotações diante do crescimento dos resultados no longo prazo.

Na carteira, mantemos o acompanhamento 24 horas das teses que acreditamos ser resilientes para o longo prazo.

Postado originalmente por: Nord Research