O mercado se animou bastante nos últimos dias. O motivo é simples: estão finalmente começando a achar que a Selic pode cair.

Não por pressão, não de forma indevida ou inapropriada, mas por uma junção satisfatória de fundamentos mais benignos para a inflação.

Para explicar rapidamente, a taxa Selic é o instrumento de política monetária.

O Banco Central sobe a Selic quando a sua projeção de inflação está acima da meta. Com isso ele desaquece a economia, tornando os empréstimos e financiamentos mais caros e reduzindo o consumo. Por outro lado, quando a inflação está abaixo da meta, o BC reduz a taxa Selic para estimular a economia.

Esses ciclos de quedas e altas da Selic se repetem ao longo do tempo e influenciam diretamente nos preços dos ativos de risco.

Quando as taxas sobem, o preço das ações e imóveis cai, causando prejuízo para os investidores. Quando as taxas caem, o efeito é o inverso, e os investidores ficam animados, como ficaram nesta semana.

Por que a Selic de fato pode cair?

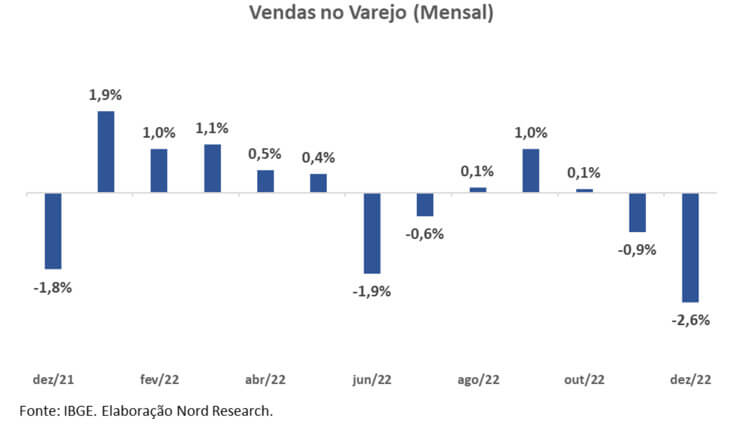

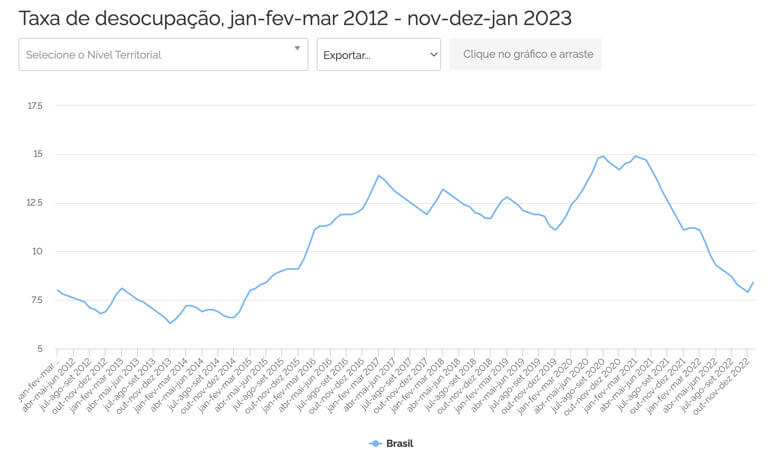

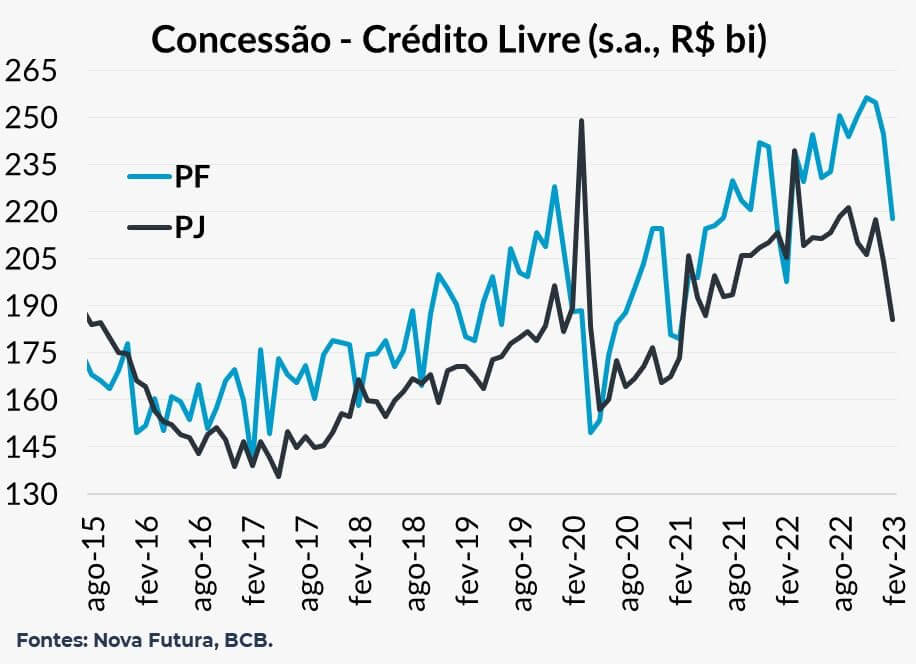

Os últimos dados de atividade têm mostrado uma queda relevante, desde as vendas no varejo até o aumento de desemprego e a forte redução no crédito.

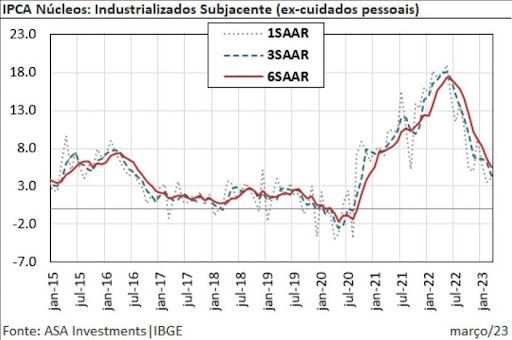

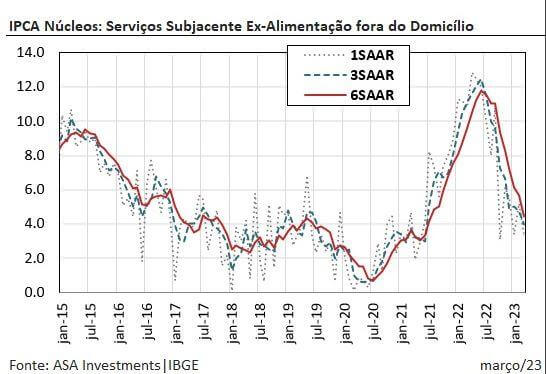

Essa queda na atividade já está gerando efeitos nos indicadores de inflação. Os últimos dados do IPCA-15 e IPCA mostraram números melhores do que o esperado e especialmente núcleos de inflação em queda.

Os núcleos de inflação são medidas que excluem itens voláteis e menos sensíveis à atividade e à política monetária.

Esses indicadores estão mostrando uma redução relevante para a inflação em torno de 3%, que é a nossa meta atual.

Ou seja, se juntarmos a atividade mais fraca com a desinflação, vemos que está abrindo um espaço real para um ciclo de queda na Selic, de volta para o juro neutro.

Postado originalmente por: Nord Research