Na semana passada, dia 10 de março, vimos a quebra do Silicon Valley Bank (SVB) e toda a repercussão negativa que isso gerou no mercado.

O SVB era considerado o 16º maior banco americano, ou seja, não era um banco pequeno. Lembrando que, em 2008, o Lehman Brothers era o 4º maior banco americano quando quebrou.

Mesmo não estando entre os top 5, a quebra gerou uma grande suspeita de contaminação no sistema financeiro americano e mundial.

Outros bancos, como o Signature Bank e Silvergate, começaram a sofrer saques e tiveram dificuldades de honrar seus compromissos.

Foi então que, dia 13 de março, o Banco Central americano anunciou uma linha de empréstimo de US$ 25 bilhões para os bancos com lastro nos títulos “hold-to-maturity”.

O que é isso?

Antes de seguir com a história, deixe-me explicar esse item que merece toda a nossa atenção.

Patrimônio do banco

O patrimônio dos bancos é investido geralmente nos títulos mais seguros da economia, que são os títulos públicos.

Esses investimentos são divididos em duas classes.

(i) A primeira classe são os títulos que podem ser vendidos a qualquer momento para honrar necessidades de curto prazo. Esses títulos devem sempre ser marcados a mercado.

(ii) A segunda classe são títulos que ficam reservados para compor o capital mínimo do banco e não serão vendidos, apenas carregados a vencimento. Esses títulos, de acordo com as regras contábeis mundiais, não precisam ser marcados a mercado e podem ser marcados “na curva”. Nós chamamos essa marcação na curva de “hold-to-maturity”(segurar até o vencimento).

Se você já me conhece há algum tempo, sabe que eu dediquei toda a minha carreira a explicar a marcação a mercado dos títulos para o pequeno investidor.

Marcação a mercado

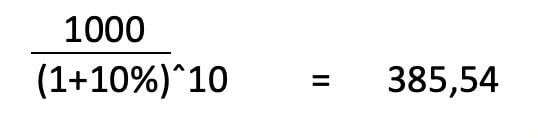

Resumindo um assunto complexo, os títulos prefixados valem sempre R$ 1.000 no vencimento. Para saber quanto o título vale hoje, eu tenho que trazer esses mil a valor presente pela taxa de mercado.

Vamos supor que a taxa de 10 anos atual de um prefixado seja 10%. Então, esse título vai valer:

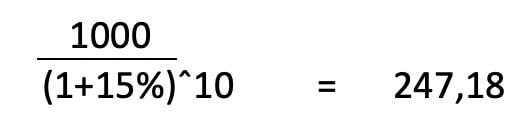

Mas sabemos que as taxas de mercado mudam o tempo todo por alterações no cenário econômico.

Caso a taxa de mercado suba para 15% porque a inflação subiu, por exemplo, o novo valor de mercado desse título seria:

Ou seja, teríamos uma queda de 35,8% no preço do papel.

Se eu fosse um banco e tivesse esses títulos de 10 anos compondo o meu patrimônio, eu perderia 35% do meu patrimônio caso esse pedaço estivesse sendo marcado a mercado.

No entanto, se eu tivesse esses títulos separados, como “hold-to-maturity”, eu não precisaria mostrar para os acionistas nenhuma alteração de patrimônio. Afinal, como eu vou levar os títulos até o vencimento, eu posso garantir para o meu acionista que eu terei esses R$ 1.000 lá na frente.

Voltando para o caso do SVB!

No caso do SVB, 80% dos seus depósitos eram de empresas de crescimento do Vale do Silício. Essas empresas apostam muito em crescimento e por isso trabalhavam bem alavancadas.

O que provocou a falência do SVB?

O aumento das taxas de juros americanas fez com que essas empresas resgatassem o dinheiro depositado para fazer frente às suas necessidades.

Com o aumento dos saques, o banco teve que vender a mercado US$ 21 bilhões em títulos e muitos deles estavam antes classificados como “hold-to-maturity”, a preços de curva muito mais altos do que eles conseguiram vender.

O prejuízo do SVB com as vendas foi de US$ 1,8 bilhão, gerando preocupações com a sua liquidez e a liquidação do banco pelo Federal Reserve (Fed, o banco central dos Estados Unidos).

Como outros bancos também começaram a sofrer saques, como eu contei no início do artigo, o Fed anunciou um programa de emergência (de US$ 25 bilhões) para que esses bancos pudessem pegar empréstimos sem ter que vender seus títulos alocados em “hold-to-maturity” e, portanto, sem precisar reconhecer prejuízos no balanço.

Chega de introdução…

Postado originalmente por: Nord Research