Nord Insider

Nesta quarta-feira, 8, o pré-mercado de Nova York abre em queda, antes da última leitura de inflação dos EUA na sexta-feira, 10.

Na agenda econômica, destaque para o Índice Geral de Preços – Disponibilidade (IGP-DI) de maio. Nos Estados Unidos, o foco recai sobre o leilão de Treasuries de 10 anos e sobre a variação semanal de estoques de petróleo.

Principais assuntos de hoje:

- Veja se vale a pena comprar as ações RECV3;

- Rebalanceamento de carteira — Parte 1.

O plano da PetroReconcavo para dobrar a produção

A PetroReconcavo (RECV3) anunciou, no início da semana, uma nova oferta de ações que pode movimentar até 2,17 bilhões de reais. A operação foi aprovada pelo conselho de administração da Companhia e consistirá, inicialmente, na distribuição pública primária de 44 milhões de ações.

No entanto, a quantidade de ações inicialmente ofertada poderá ser acrescida em até 80 por cento do total (até 27 milhões novas ações), além de 8,2 milhões de ações de titularidade do acionista vendedor PetroSantander Luxembourg Holding S.a.r.l., na chamada oferta secundária.

Segundo a empresa, apenas investidores profissionais, com mais de 10 milhões de reais em investimentos, podem participar dessa oferta.

Nossa visão: ainda que parte dos investidores pessoas físicas não possa participar da oferta, por ser restrita, vale a pena investir nas ações da PetroReconcavo.

A empresa atua na operação e revitalização de campos maduros onshore (em terra), ou seja, ela compra ativos de grandes petroleiras, como a Petrobras (PETR4), para continuar crescendo.

O analista Fabiano Vaz, responsável pela carteira Nord Deep Value, observa que a PetroReconcavo vem dobrando a produção desde dezembro de 2021, com o início das operações do Polo Miranga e com o redesenvolvimento de campos maduros, no qual a empresa é especialista.

Com os recursos líquidos obtidos por meio da oferta primária, a companhia pretende investir na aquisição de novos campos, tais como a do Polo Bahia Terra em curso.

Projeções de crescimento

No 1T22, a PetroReconcavo registrou uma produção média diária de 19 mil boe (barris de óleo equivalente). Esse valor representa um crescimento de +68 por cento na comparação com a média diária do 1T21.

Se considerarmos apenas as revitalizações (sem aquisição de novos campos), a expectativa é que a PetroReconcavo alcance uma produção de cerca de 35 mil boe/dia em 2024.

Na leitura do nosso analista, com a aquisição do Polo Bahia Terra e considerando a produção atual, a companhia aumentaria cerca de +8 mil boe/dia a partir de 2023, um incremento de +43 por cento na produção atual.

Mais perto de dobrar a produção

Vemos esse negócio com potencial para dobrar a produção nos próximos 2-3 anos com a aquisição do polo onshore Bahia Terra. Nosso analista comenta que, além de aumentar a escala da PetroReconcavo, o campo possui ainda ativos como a Unidade de Processamento de Gás Natural (UPGN), que pode aumentar a lucratividade e rentabilidade do negócio.

Os principais riscos são:

i) Acidentes operacionais: mesmo com a experiência da empresa na aquisição e revitalização de campos terrestres maduros, problemas ou erros de execução podem impactar os resultados.

ii) Dependência de um único cliente: a Petrobras atualmente compra 100 por cento do petróleo da PetroReconcavo (com um desconto), porém a expectativa é de o desconto diminuir e também que no futuro eles consigam vender o petróleo para outras empresas além da Petrobras.

iii) Preços de petróleo/câmbio: reconhecemos que a companhia sempre vai ter dependência do preço do petróleo, apesar do crescimento da produção reduzir esse risco.

Considerações finais

Se no offshore (no mar) a PetroRio (PRIO3) é uma ótima oportunidade, no onshore a PetroReconcavo vem mostrando grande crescimento e visibilidade futura.

Conforme vimos anteriormente, dobrando a produção de óleo e gás, a PetroReconcavo aproveita o forte ciclo do petróleo para continuar crescendo no cenário onshore brasileiro. Adicionalmente, a perspectiva de crescimento da produção reduz a dependência por uma commodity com preços elevados.

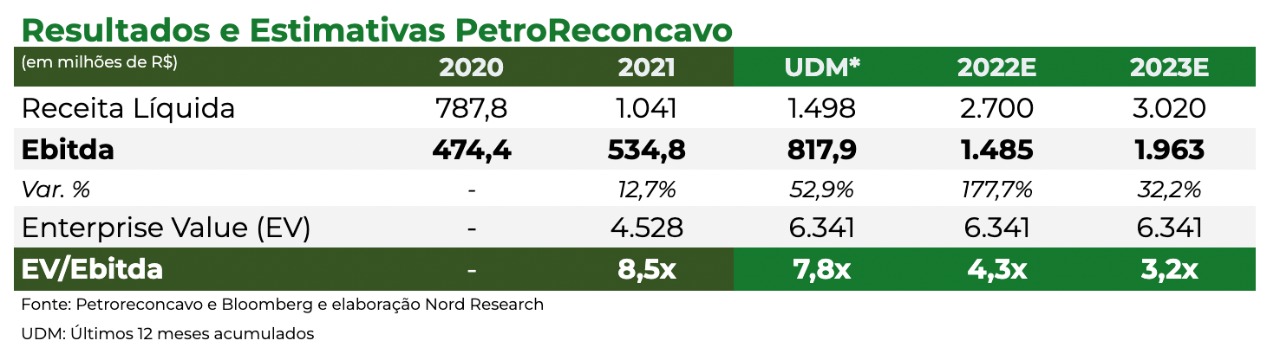

A nosso ver, sem considerar a aquisição do Polo Bahia Terra, apenas crescendo por meio da revitalização, a PetroReconcavo mais do que dobra seu Ebitda e negocia a 3,4x Ebitda 2023.

Com a aquisição do Bahia Terra – e em busca de novas aquisições para o futuro –, a PetroReconcavo pode ser uma outra ótima oportunidade no setor de óleo e gás.

Recomendação: Comprar

Postado originalmente por: Nord Research