Tem investidor de renda fixa que acha que título público do Tesouro é tudo a mesma coisa. Basta escolher o que paga a maior taxa e carregá-lo até o vencimento.

Sinto informar que quem pensa assim está redondamente enganado(a).

O Tesouro Direto tem três tipos diferentes de títulos: os prefixados, os indexados à inflação e os pós-fixados.

Cada título se comporta de uma maneira diferente e terá uma boa rentabilidade em uma fase distinta do ciclo econômico e de juros.

Tem título que ganha mais quando os juros sobem; tem título que ganha mais quando os juros caem.

Além disso, mesmo conseguindo escolher o melhor tipo de título para o momento, há uma grande diferença entre os papéis no que se refere ao vencimento.

Títulos com vencimento no longo prazo se comportam de maneira totalmente diferente dos títulos de curto prazo. É possível que títulos curtos prefixados subam ao mesmo tempo que títulos longos prefixados caiam.

Pode até parecer loucura, mas é a mais pura realidade.

Ou seja, quando for investir em um título, você tem que pensar:

1. Qual dos três tipos disponíveis vou escolher? Prefixado, indexado ou pós-fixado?

2. E o prazo de vencimento? Longo, meio da curva ou curto prazo?

3. De qual indexador? Privado ou público?

Escolher a natureza correta com o prazo errado pode gerar prejuízos.

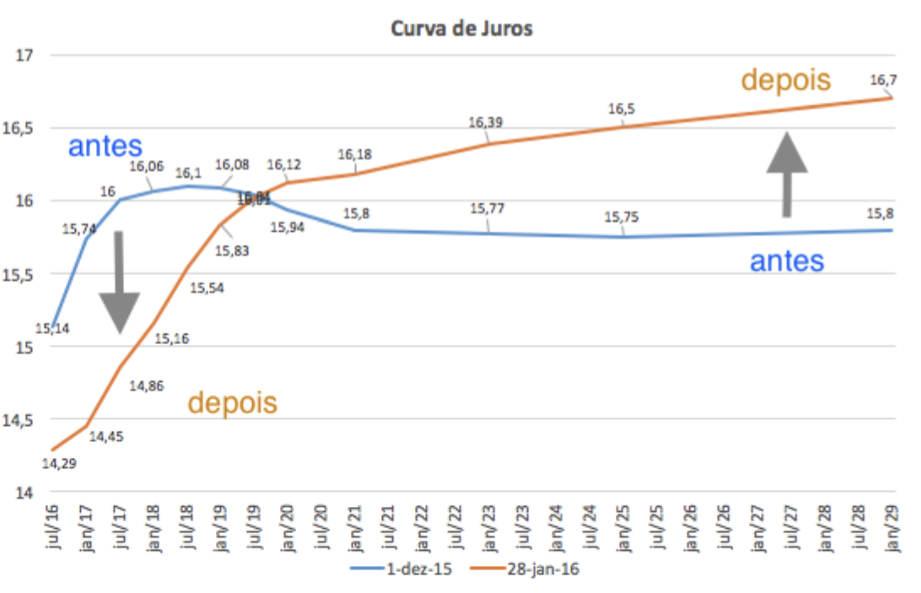

Vamos a um exemplo: ano de 2015, quando o Banco Central, comandado na época por Alexandre Tombini, levou a taxa Selic de +7,25 para 14,25 por cento ao ano — as taxas de curto prazo prefixadas caíam, enquanto as longas não paravam de subir.

Isso acontecia porque o mercado acreditava que o BC estava forçando a barra, subindo os juros muito menos do que o necessário, e que tal conduta aumentaria o risco de inflação futura, fazendo com que ele tivesse que subir mais a Selic no longo prazo.

Logo, perdeu dinheiro quem comprou prefixados longos e ganhou quem comprou prefixados curtos.

Escolher o prazo correto do título, mas errar no tipo dele também pode acarretar prejuízos.

Veja o que aconteceu em 2018, por exemplo: enquanto a inclinação (taxa de 5 anos menos a taxa de 2 anos) dos prefixados longos subiu 33 pontos-base (bps), a inclinação dos indexados longos caiu 9 pontos-base.

Ou seja, quem investiu em indexados ganhou, ao passo que quem investiu em prefixados perdeu.

Por último, é possível ganhar muito dinheiro acertando na natureza do título e no prazo (durante um tempo), mas perder toda a rentabilidade no ano seguinte.

Postado originalmente por: Nord Research