Assim como todo mundo, nós, analistas, também temos nossos hobbies. Um dos meus favoritos é definitivamente preparar um churrasco!

Nada melhor do que fazer um churrascão em um domingo ensolarado entre amigos e familiares, não é mesmo?

Se for acompanhado de um jogo do Peixão então, melhor ainda!

Inclusive, tenho até participado de cursos de curta duração para aprimorar minhas habilidades de churrasqueiro.

Enfim, coisas que o Condado da Faria Lima também pode nos proporcionar…

Mas o fato é que a lição número um que venho tirando dessa experiência toda é que um churrasco de qualidade passa, obrigatoriamente, pela seleção de uma carne de qualidade.

Ainda que esse cuidado seja uma condição necessária, mas não suficiente para um bom churrasco, não tem jeito!

Compre picanha de até 1kg!

A curadoria de uma carne de qualidade é quase que um dever fiduciário de um churrasqueiro que almeja a proeminência.

E uma das dicas mais valiosas ao selecionar uma boa peça de picanha, um dos meus cortes favoritos, passa pela avaliação minuciosa do peso da peça.

É aquela história… picanha de verdade é até mais ou menos 1 kg.

Passou muito disso, você pagará o preço da picanha e levará um coxão duro de brinde!

E o XP Malls com isso?

Muito bem, aqueles que chegaram até aqui (espero que a maioria) já devem estar se perguntando que conversa é essa, não é mesmo?

Acontece que o XP Malls (XPML11) é notadamente reconhecido no mercado de FIIs por seu portfólio de shopping centers premium, direcionados principalmente aos públicos A e B, fato que lhe confere maior resiliência de resultados.

E o recente anúncio de sua gestão sobre a provável aquisição de participações em seis shoppings da SYN Prop & Tech (SYNE3) suscitou dúvidas entre os investidores quanto à qualidade desses empreendimentos.

Divagações à parte, essa história toda me lembrou da compra da picanha!

Afinal, o XPML11 pagou pela ponta da picanha e levou uma peça de 2kg?

Vem comigo que no texto de hoje vou te contar tudo e mais um pouco sobre essa possível aquisição bilionária envolvendo o Fundo!

Mas, assim como os churrasqueiros, vamos por partes!

Detalhes da transação

Em fato relevante divulgado ao mercado, a gestão anunciou a assinatura de um memorando de entendimentos com a empresa SYNE3 para a aquisição, direta ou indireta, de participações em seis shoppings centers:

(i) 51% do Grand Plaza Shopping (GPS) em Santo André/SP;

(ii) 32% do Shopping Cidade São Paulo (CSP) em São Paulo/SP;

(iii) 52,5% do Tietê Plaza Shopping (TPS), também em São Paulo/SP;

(iv) 70% do Shopping Metropolitano Barra (SMB) no Rio de Janeiro/RJ;

(v) 85% do Shopping Cerrado (SCR) em Goiânia/GO; e

(vi) 23% do Shopping D (SHD) em São Paulo/SP.

O valor total da operação é de impressionantes R$ 1,85 bilhão, tornando-a uma das mais elevadas da indústria. O pagamento será feito em quatro parcelas da seguinte forma:

(i) Sinal de R$ 300 milhões, já pago pelo XPML na data de assinatura do acordo (27/02);

(ii) 1° parcela: de R$ 630 milhões, a ser paga na assinatura dos documentos definitivos;

(iii) 2° parcela: de R$ 370 milhões, a ser paga em dez/24, corrigida pelo CDI acumulado a partir da data de assinatura dos compromissos de compra e venda; e

(iv) 3° parcela: de R$ 550 milhões, a ser paga em dez/25, também corrigida pelo CDI acumulado a partir da efetivação do acordo.

Infelizmente, a gestão da XP não fornece os valores individuais que envolvem a compra de cada ativo, impossibilitando a avaliação caso a caso.

Mas calculei que aquisição do portfólio tenha sido feita a um valor consolidado de R$ 15,2 mil por m², portanto, abaixo do que o XPML negocia atualmente no mercado (aproximadamente R$ 20,6 mil por m²).

Embora a gestão também não tenha divulgado, estimei um cap rate de 8,03% para a transação, com base no desempenho do NOI Caixa dos ativos nos últimos 12 meses (~R$ 148,65 milhões).

Ou seja, um valor superior ao do atual portfólio do XPML (~7,6%) e que não considera uma potencial melhora operacional dos ativos ao longo dos próximos 12 meses.

Lembrando que o cap rate é basicamente o resultado da renda anual gerada por um imóvel dividida pelo valor de mercado dele, portanto, quanto maior, melhor!

Além disso, considerando o parcelamento da compra, minha estimativa é de que a aquisição possa proporcionar uma rentabilidade entre 14% e 15% ao XPML no primeiro ano, representando um excelente retorno.

Mas e quanto à qualidade dos shoppings a serem adquiridos?

A ponta da picanha

A meu ver, das seis participações adquiridas, os principais destaques definitivamente ficam por conta do Grand Plaza Shopping, Shopping Cidade São Paulo e o Tietê Plaza Shopping.

Por se tratar de um empreendimento maduro (inauguração em 1997) e estar entre duas estações da CPTM, o Grand Plaza, localizado em Santo André, é um dos shoppings mais movimentados do ABC Paulista.

Além disso, é importante comentar que o XPML não traria para si o risco envolvendo o imbróglio do ABCP11 e a Cyrela com a Receita Federal na aquisição da fração do empreendimento.

Depois, o XPML já possuía uma participação de 8% no Shopping Cidade São Paulo, que é um imóvel irreplicável localizado na Av. Paulista — uma das vias de maior fluxo diário de pessoas na capital paulista —, praticamente ao lado da estação Trianon-Masp do Metrô.

Com a aquisição da parcela adicional, sua participação no ativo aumentaria para 40%, conferindo ao Fundo a preferência na compra de novas participações.

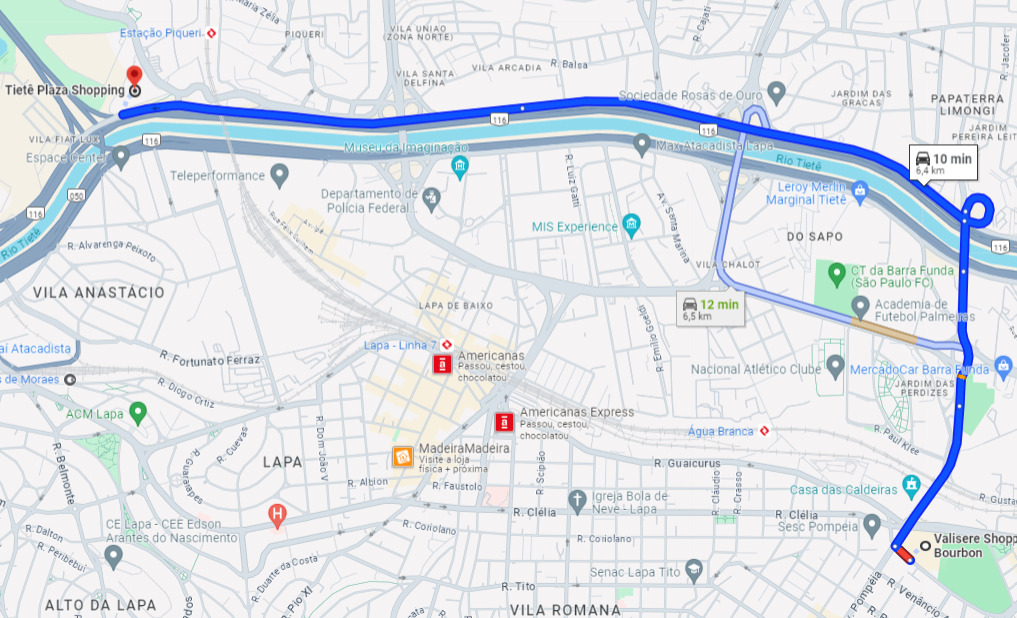

Embora em menor grau em comparação com as duas aquisições mencionadas anteriormente, o Tietê Plaza também é um shopping que me agrada.

Primeiramente porque ele é uma das principais referências para os moradores da região noroeste da cidade de São Paulo e está a poucos metros da estação Piqueri da CPTM.

Outro aspecto que me agrada no ativo é a ausência de concorrentes diretos no seu entorno. Talvez seu principal concorrente seja o Bourbon Shopping, que, de fato, é um excelente ativo, mas que está a mais de 6 km de distância e do outro lado da Marginal.

Assim, esses três empreendimentos são realmente a “ponta da picanha” a ser comprada pelo XPML — aquele corte de carne macia e marmorizada, e que conta com uma capa de gordura uniforme e de espessura moderada em toda a peça.

A parte intermediária…

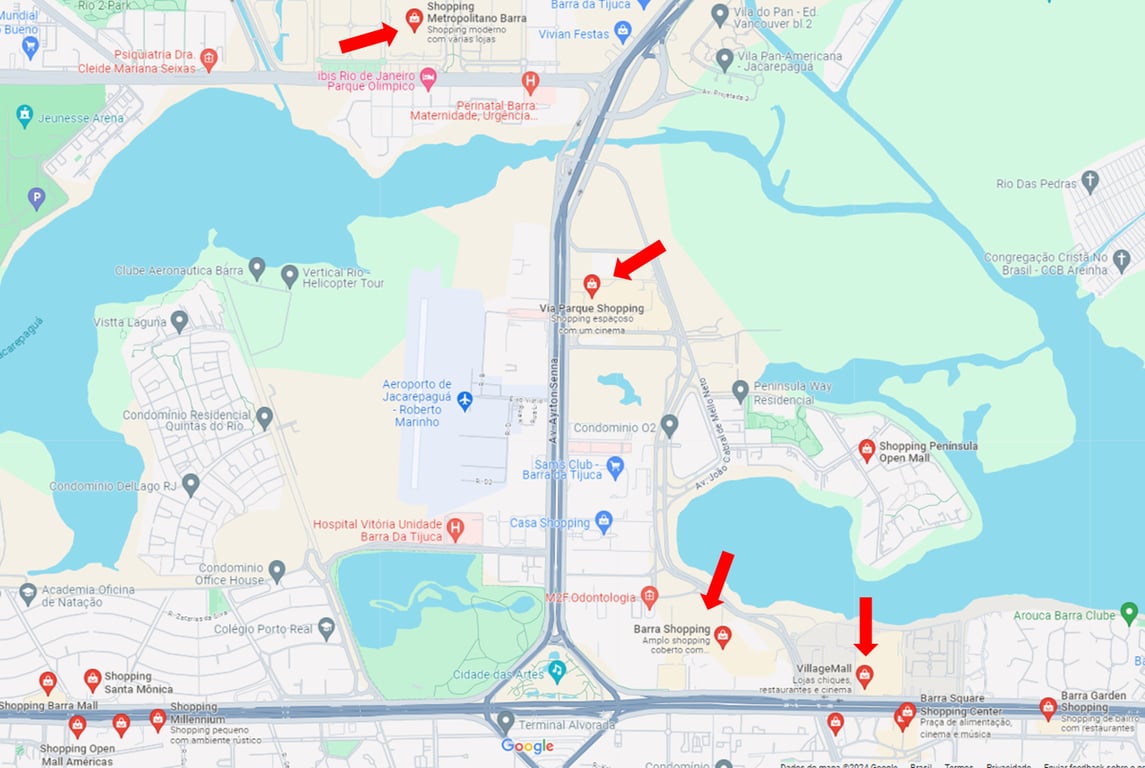

Quanto ao Shopping Metropolitano Barra, inaugurado em 2013 e localizado na região da Barra da Tijuca, na capital fluminense, o considero um ativo regular.

Isso porque, embora ele tenha bom potencial de expansão e possa se beneficiar do desenvolvimento imobiliário da Barra da Tijuca, uma vez que a região é o bairro de média/alta que mais cresce na cidade, a região ainda é pouco adensada e conta com diversos shoppings que competem entre si pelo público local.

Como principais concorrentes do ativo, destacamos o Via Parque Shopping, pela proximidade, e o Barra Shopping, pelo seu tamanho e dominância na região.

O leitor familiarizado com o bairro pode estar se perguntando sobre o Village Mall, que é um excelente ativo. No entanto, não o consideramos um concorrente direto, uma vez que tem seu foco está no público A, ao contrário do Metropolitano Barra, que é mais direcionado ao público C.

Assim, entendo que o Metropolitano Barra está mais para aquela zona intermediária de uma picanha de peso superior a 1 kg. Ou seja, aquela região que ainda possui o sabor da picanha, mas sem toda aquela maciez que encontramos na ponta da peça.

E o coxão duro?

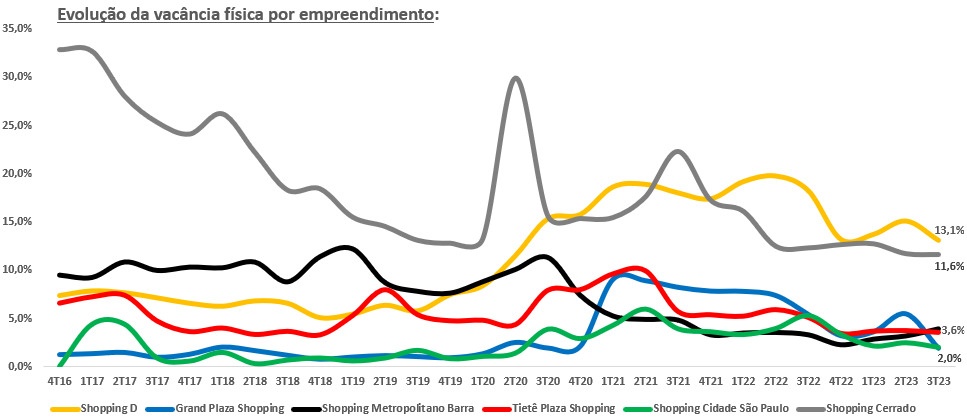

Já os outros dois empreendimentos remanescentes (Shopping Cerrado e o Shopping D), possuem desafios operacionais mais significativos, evidenciados pelos patamares de vacância física e financeira em dois dígitos.

No 3T23, o Shopping D registrou taxas de vacância física e financeira de 13,1% e 22,9%, respectivamente, enquanto o Shopping Cerrado apresentou índices de 11,6% e 34,0%, também respectivamente, no mesmo período.

No caso desse último, a elevada vacância é mais compreensível, visto que o Shopping Cerrado foi inaugurado apenas em 2016 e, portanto, ainda está em processo de maturação.

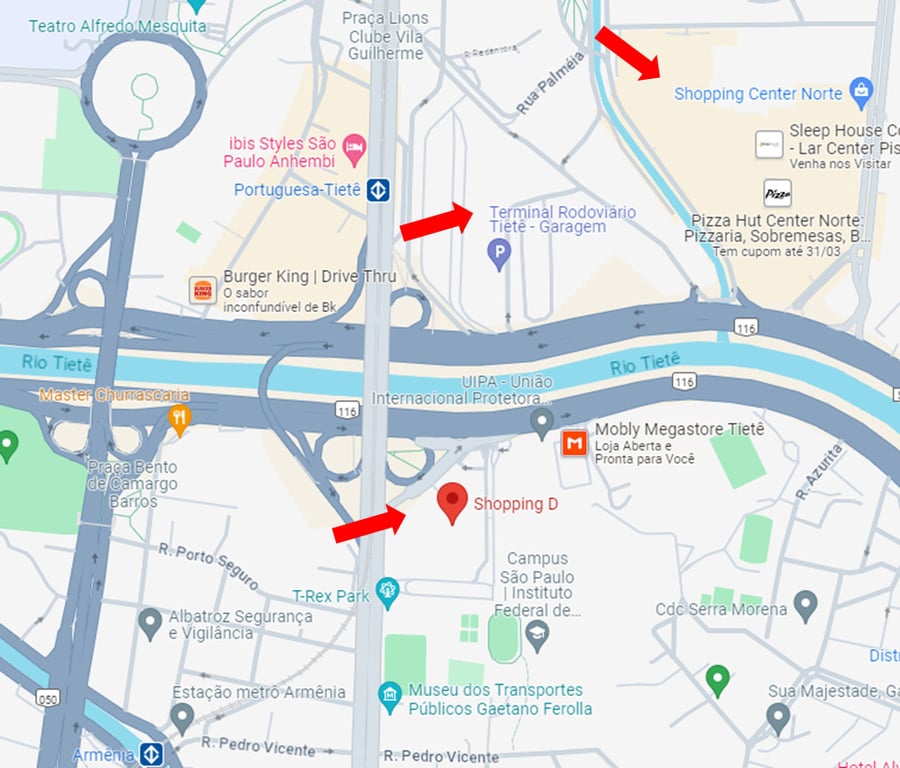

Já o Shopping D, foi inaugurado em 1994, sendo um empreendimento bastante tradicional na capital paulista. O ativo está situado no bairro do Canindé, mais especificamente às margens da Marginal Tietê, uma das vias mais movimentadas da cidade.

Além disso, ele está posicionado entre duas estações da linha azul do metrô (Armênia e Portuguesa-Tietê) e a menos de 1 km do Terminal Rodoviário do Tietê, a rodoviária mais movimentada da América Latina e uma das maiores do mundo.

Tudo isso poderia nos levar a concluir que se trata de um excelente shopping por se beneficiar de todo o fluxo que a região oferece, não é mesmo?

Mas a história não é bem essa…

Embora a marginal Tietê seja muito movimentada, ela é uma via rápida, ou seja, geralmente o seu fluxo está apenas de passagem para outras regiões da cidade.

Depois, apesar de sua proximidade com a rodoviária do Tietê, o shopping está do outro lado do rio, dificultando o acesso de quem está a pé.

Sem falar que, por essa mesma razão, o shopping acaba sofrendo concorrência direta com o Center Norte, que está literalmente ao lado da rodoviária.

Todas essas nuances fazem com que o Shopping D tenha um desempenho operacional mais limitado, atendendo a um menor fluxo de pessoas e contando com uma vacância estrutural mais elevada.

Receba conteúdos e recomendações de investimento gratuitamente

Picanha de 2kg ou não?

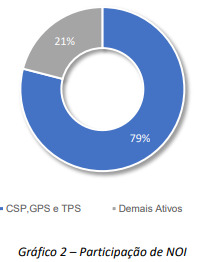

Na minha visão, embora o portfólio que está sendo negociado possua dois ativos de qualidade inferior e outro de qualidade intermediária, o fato é que o Grand Plaza, o Shopping Cidade São Paulo e o Tietê Plaza Shopping representam, em conjunto, um total de 79% do NOI Caixa da transação.

Sem falar que esses três empreendimentos possuem indicadores operacionais acima da média do atual portfólio do XPML.

Nos últimos 12 meses, por exemplo, os três ativos geraram um NOI caixa médio mensal de R$ 162/m², enquanto a média do XPML foi de R$ 121/m².

O mesmo ocorreu com as vendas, com o indicador dos três shoppings encerrando os últimos 12 meses com uma média mensal de R$ 1.633/m² (vs. R$ 1.564/m² do XPML).

Sendo assim, não acho que o XPML está comprando uma picanha de 2 kg.

Seguindo essa analogia, diria que o portfólio a ser comprado está mais para uma picanha de uns 1,3kg.

Tem uns 10% de coxão duro? Sim! No entanto, a maior parte da peça é uma picanha que está devidamente marmorizada e tem de tudo para ficar suculenta se bem trabalhada.

Resumo da ópera

O XP Malls está realizando uma aquisição em “bloco”, na qual a maior parte do portfólio adquirido está vinculada a shoppings consolidados e de excelente qualidade imobiliária (79% do NOI Caixa).

Os destaques negativos ficam realmente por conta dos Shoppings D e Cerrado, os quais demandarão atenção e esforços redobrados por parte da SYN, que permanecerá gerenciando as propriedades vendidas mesmo após a conclusão do acordo.

Embora alguns cotistas possam questionar a necessidade de adquirir esses dois empreendimentos, é importante destacar que os vendedores de shoppings geralmente optam por vendas em bloco, desfazendo-se de empreendimentos de alta qualidade apenas quando o comprador aceita levar uma fração daqueles não tão bons.

Além disso, é importante reforçar a mensagem de que a representatividade desses dois ativos é pouco expressiva na transação, e menos ainda considerando o portfólio do XP Malls como um todo — que seguirá premium, ainda que em menor grau.

Posto tudo isso, a minha avaliação preliminar é de que se trata de uma boa aquisição ao levar em conta a potencial melhoria dos indicadores operacionais do portfólio do Fundo, com a inclusão do Grand Plaza e do Tietê Plaza, além do aumento na participação do Cidade São Paulo.

A elevação do cap rate médio do portfólio e a possibilidade de aumento na rentabilidade do investimento no primeiro ano, devido ao pagamento parcelado da transação, também são pontos positivos.

Aguardarei a efetivação, assim como a divulgação de outros detalhes envolvendo a operação, para apresentar uma análise definitiva do acordo aos assinantes do Nord FIIs.

Mas um fato me parece claro: uma vez confirmado o acordo, é de se esperar que o XPML realize uma nova emissão de cotas nos próximos trimestres com o objetivo de fazer frente ao pagamento das parcelas a prazo.

Considerações finais

Por fim, se você gosta de investir em Fundos Imobiliários e gostaria de acompanhar análises como esta, a Nord Research tem uma série 100% focada em FIIs.

Lá, você encontra uma carteira balanceada com os melhores Fundos para investir neste momento, com as nossas expectativas para o yield de cada Fundo para os próximos 12 meses.

No acesso à série, você conta com o acompanhamento constante de cada uma das teses recomendadas, além de poder tirar dúvidas por e-mail e interagir ao vivo conosco pelas monitorias semanais.

Ative o teste da sua assinatura por 30 dias sem compromisso aqui.

Postado originalmente por: Nord Research