Olá, investidores.

Eu sou o Fabiano Vaz, analista responsável pela carteira Nord Deep Value.

Pelo título, você já deve estar pensando que vou falar: “troque Petro por PRIO”, mas desta vez a proposta é apresentar que o mundo das petroleiras vai bem além de Petrobras (PETR4).

Se há algumas décadas tínhamos praticamente apenas uma opção no setor, hoje temos: PetroRio (PRIO3), 3R Petroleum (RRRP3), PetroReconcavo (RECV3) e Enauta (ENAT3) como alternativas.

A Lei do Petróleo de 1997, que quebrou o monopólio da Petrobras, possibilitou a chegada de todas essas empresas. Após o vergonhoso capítulo da OGX na bolsa, até agora, as quatro petroleiras vêm escrevendo uma história diferente.

Para entendermos melhor se realmente são oportunidades, vou falar um pouco sobre Enauta, PetroRio, PetroReconcavo, 3R e, é claro, Petrobras.

Enauta – visibilidade baixa

A Enauta (ENAT3) é a antiga Queiroz Galvão – sim, essa mesma que vimos em centenas de notícias da Lava a Jato. A empresa foca na exploração e produção de campos de petróleo e gás.

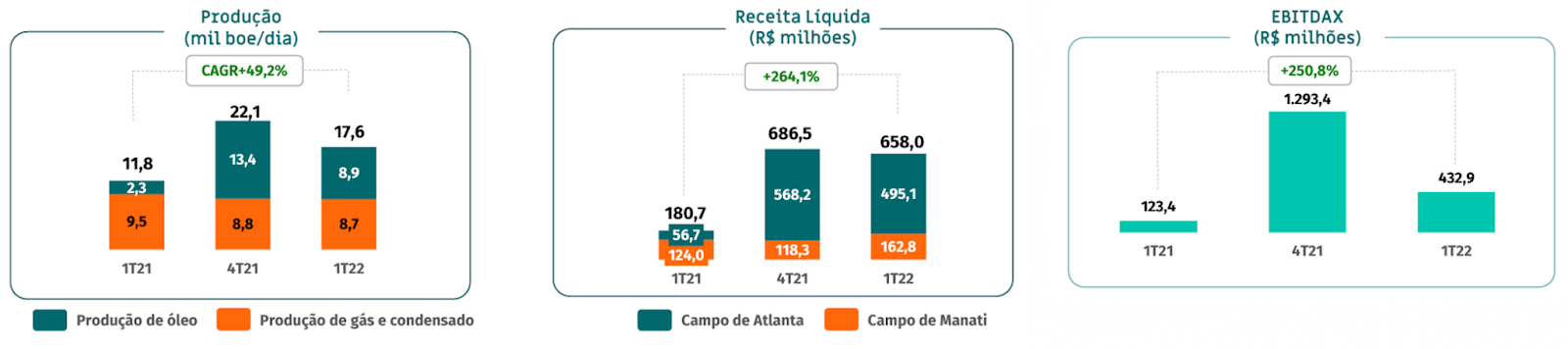

Em abril deste ano, a Enauta reportou uma produção total de 18,4 mil boe/dia (barris equivalentes de óleo) por meio dos seus dois campos offshore (no mar) Manati e Atlanta.

O Campo de Atlanta é o maior ativo da companhia e foi responsável por 9,7 mil boe/dia no primeiro trimestre de 2022 (1T22). Já no Manati, onde a companhia possui 45 por cento de participação e produz apenas gás, a produção foi de 8,7 mil boe/dia.

Os resultados do 1T22 de Enauta mostraram um forte crescimento, impulsionado pelo aumento da produção e a alta do petróleo. Contudo, como vimos no quarto trimestre do ano passado (4T21), o Ebitda também foi impulsionado por efeitos não recorrentes.

Nos últimos trimestres, a companhia teve vários problemas com a operação de Atlanta e recentemente assumiu 100 por cento de participação no campo.

Agora, com o controle total sobre o campo, a expectativa da empresa é alcançar 50 mil barris/dia em 2024 através da perfuração de novos poços e da substituição da FPSO (plataforma de produção e armazenamento de óleo e gás).

Mas a Enauta não possui grande visibilidade para expandir a sua produção. Mesmo com caixa para aquisições, a empresa não disputou de forma mais agressiva oportunidades de aquisição de novos campos, como vimos em outros players.

Sem grandes aquisições, a Enauta depende dos seus blocos exploratórios, que não têm visibilidade de produção no médio prazo e ainda apresentam o risco de não serem viáveis economicamente.

Postado originalmente por: Nord Research