Fundos imobiliários em 2024

Com a inflação dando sinais claros de desaceleração e o Banco Central sendo cauteloso na redução da Selic em função dos riscos externos, as perspectivas para os fundos imobiliários em 2024 parecem ser positivas.

Afinal, com o IPCA controlado, o gradualismo nos cortes de juros pode muito bem resultar em uma Selic terminal mais baixa por mais tempo. Tudo isso, evidentemente, se o ambiente lá fora não nos prejudicar.

Pensando nos principais riscos e oportunidades que possam surgir nesse novo contexto, o Alpha Multiestratégia Real Estate (RBRF11) traz boas perspectivas e relação risco-retorno bastante atrativa para você ter na sua carteira em 2024.

Confira a tese de investimentos.

Conheça o FII RBRF11

Constituído em setembro de 2017, o Alpha Multiestratégia Real Estate (RBRF11) é um fundo de fundos imobiliários (FOF) que possui como objetivos centrais a geração de renda e ganhos de capital a seus cotistas investindo preferencialmente em cotas de outros FIIs, mas também em Certificados de Recebíveis Imobiliários (CRIs).

O FOF é gerido pela RBR Asset Management, gestora independente focada principalmente no mercado imobiliário. A gestora conta com profissionais com vasta experiência e já conquistou o seu espaço no mercado, gerindo atualmente cerca de R$ 8 bilhões em ativos no Brasil e no exterior.

O Patrimônio Líquido de R$ 1,18 bilhão e sua base de cotistas bastante pulverizada (superior a 107 mil investidores) conferem ao RBRF uma boa liquidez para o padrão dos FIIs, com o Fundo negociando uma média diária em torno de R$ 2,7 milhões.

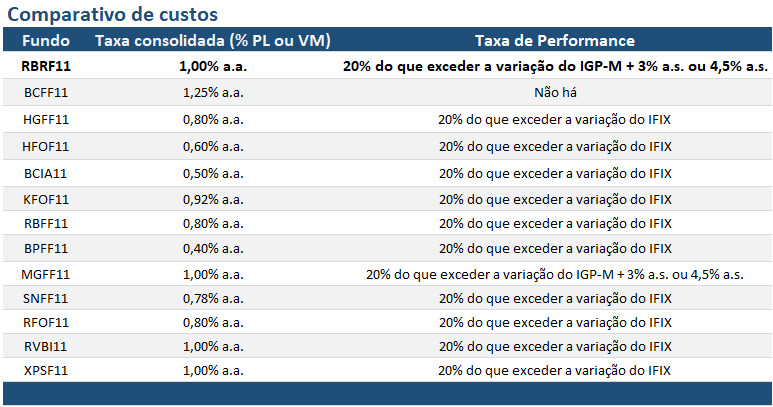

As suas taxas de administração e gestão, somadas, equivalem a 1% ao ano sobre o valor de mercado. Além disso, o Fundo possui uma taxa de performance de 20% sobre o que exceder o benchmark (o maior valor entre IGP-M + 3,5% a.s. e 4,5% a.s.).

Embora o seu custo não seja dos mais baixos em relação aos pares de mercado, o referencial utilizado é aderente à sua estratégia e a cobrança da taxa de performance é positiva nesse caso, uma vez que tende a alinhar os interesses entre gestão e cotistas por meio da gestão ativa do portfólio.

Histórico do RBRF11

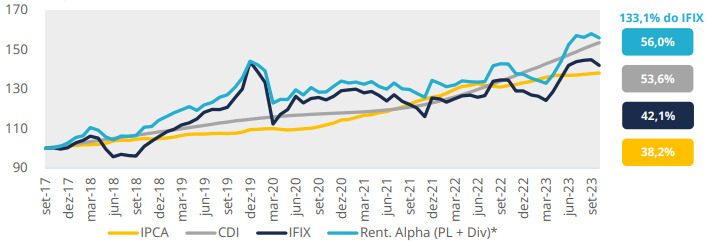

Em momentos de mercado em que os FOFs estão sendo precificados abaixo do valor patrimonial, como o atual, entendemos que a análise da rentabilidade patrimonial ajustada é a métrica mais adequada para se medir a performance da gestão ativa do gestor contra o índice.

Ao analisarmos essa métrica do RBRF, observamos que o seu desempenho foi de +56% desde o seu IPO, o equivalente a +133,1% da rentabilidade auferida pelo Ifix no período (+42,1%).

Com isso, temos que a sua gestão ativa gerou um belo alfa (1.390 bps) desde a constituição do Fundo.

Tudo isso acaba reforçando a nossa percepção de que o RBRF, de fato, é capaz de gerar retornos acima da média do mercado aos cotistas em horizontes de investimentos mais longos, mesmo com um custo um pouco mais elevado.

Mas o que faz o Fundo gerar essa boa performance em relação ao Ifix desde que chegou ao mercado?

Bom, para responder a essa pergunta, precisamos explicar as principais estratégias de sua tese de investimento!

Tese de investimento

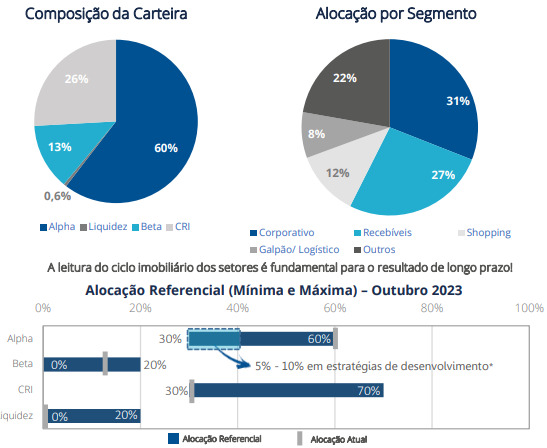

A tese de investimento do RBR Alpha Multiestratégia consiste em quatro tipos de estratégias, sendo que a exposição a cada uma deve variar de acordo com a leitura do ciclo imobiliário feita pela gestão para cada momento do mercado.

Vamos a elas:

- Alpha: é a principal estratégia do Fundo. Consiste basicamente em investir em FIIs de tijolo negociados abaixo do custo de reposição (dispêndio necessário para construir um imóvel idêntico na mesma localização). Assim, o objetivo da estratégia é auferir ganhos de capital a partir de barganhas encontradas no mercado.

- Beta: posições táticas em FIIs com dividendos estáveis, mas que proporcionam boas oportunidades de investimento a partir de oscilações no preço de suas cotas no curto prazo.

- CRI: busca de retornos acima do benchmark a partir de investimentos em dívidas imobiliárias com boas garantias.

- Liquidez: investimentos em fundos de renda fixa com liquidez imediata.

Portfólio

Observando o seu relatório de outubro, é possível notar que o RBRF possui uma alocação de 60% na estratégia Alpha, 13% na Beta, 26% em recebíveis imobiliários e o restante (0,6%) em liquidez.

No que diz respeito à alocação entre segmentos, o Fundo está com 73,6% do portfólio em FIIs de tijolo, enquanto o restante (26,4%) está alocado em recebíveis imobiliários.

É possível notar, ainda, que a carteira do FOF segue majoritariamente exposta ao segmento corporativo (31%), o qual ficou um pouco para trás na recente recuperação do mercado.

Assim, essa alocação pode proporcionar bons ganhos de capital e valorização patrimonial ao Fundo em um cenário de uma melhor precificação do segmento.

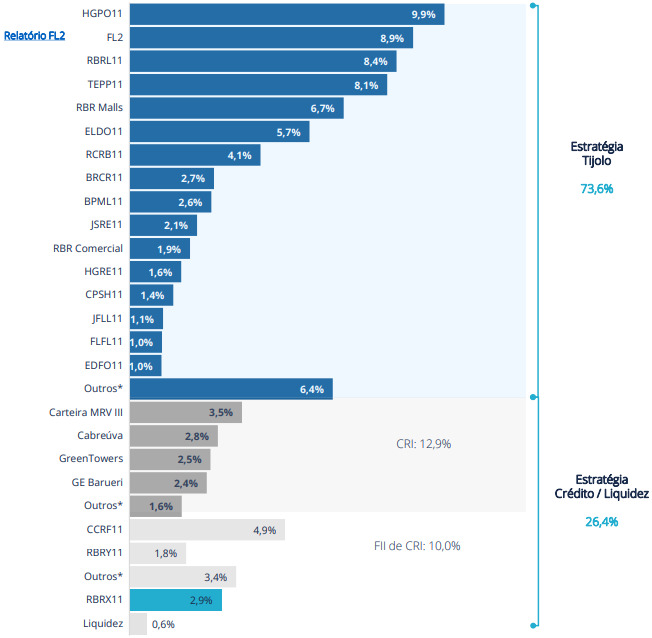

Analisando as suas principais posições, é possível notar que as exposições a cada ativo são bem diversificadas, o que é sempre muito positivo.

Além disso, boa parte das aquisições foi feita por meio de ofertas restritas, dando acesso aos cotistas a boas oportunidades restritas apenas a investidores profissionais. Esse é exatamente um dos diferenciais que procuramos em um fundo de fundos antes de investir.

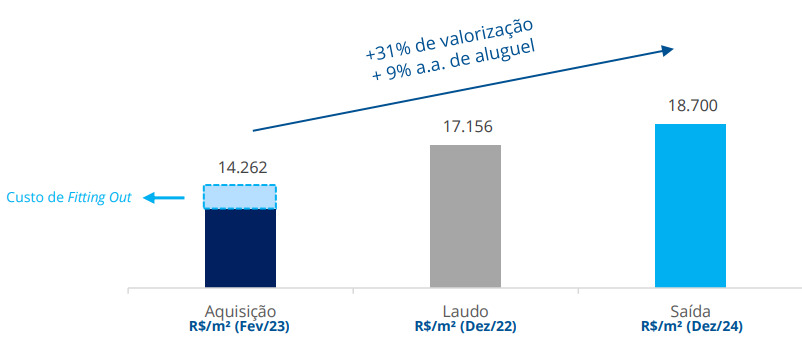

Um bom exemplo de investimento diferenciado, a que o pequeno investidor somente teria acesso por meio de um FOF como o RBRF, é o caso do FII Residencial Renda Global Apartamentos (FL2).

O ativo é a segunda maior posição do portfólio (8,9% do PL), e o valor aplicado nele foi direcionado para a compra de 20 unidades no empreendimento Parque Jockey por R$ 12,6 mil/m², com o adicional de R$ 1,7 mil/m² referente aos custos de decoração dos apartamentos.

Assim, temos que o custo de aquisição foi 20% abaixo do laudo vigente de avaliação daquele FII, e os aluguéis praticados estão 10% acima do projetado.

Como sequência, a gestão do RBRF estima uma venda futura no valor de R$ 18,7 mil/m², o equivalente a uma valorização de 31% no horizonte de 2 anos.

Ainda é cedo para avaliar, mas é possível que o RBRF tenha ganhos de capital futuros bastante interessantes nesse veículo, que além de proporcionar uma diversificação de risco do portfólio no segmento residencial, não sofre oscilações da cota de mercado, já que não se trata de um FII listado.

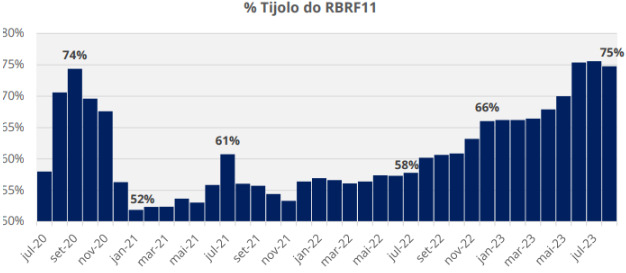

Realocações estratégicas trazem perspectivas positivas

O gráfico abaixo deixa evidente que a gestão vem aumentando gradativamente a alocação em tijolo ao longo dos últimos meses, visando principalmente ganhos de capital futuros com a valorização desses ativos a partir da estabilização da inflação no país e da queda dos juros.

Aquisição Shopping Plaza Sul

Inclusive, o Fundo anunciou recentemente suas primeiras aquisições diretas de participações em shopping centers, visando capturar o momento operacional muito favorável do segmento.

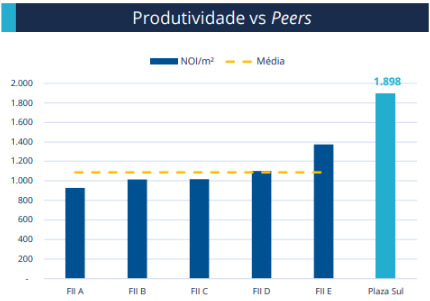

Esse foi o caso da compra de 10% do Shopping Plaza Sul, por exemplo, empreendimento situado estrategicamente em uma região movimentada na Zona Sul de São Paulo, com um público-alvo majoritariamente das classes A e B.

Com mais de três décadas de operação, o shopping é maduro e amplamente reconhecido em sua região. Nos últimos 12 meses, ele alcançou um resultado operacional (NOI) 75% superior à média do setor, o que reforça a nossa percepção em relação à sua qualidade.

O investimento na participação do shopping ficou em R$ 60 milhões (R$ 24.959/m²), sendo R$ 30 milhões pagos à vista e o restante em 12 meses, corrigido pelo CDI do período.

Com isso, temos um cap rate estimado para a operação de 8,6% a.a., ou seja, um elevado nível de rentabilidade para o padrão de shoppings, sobretudo se considerarmos a qualidade do Plaza Sul.

Como a receita do imóvel será reconhecida integralmente já na largada, a alavancagem deve proporcionar um belo dividend yield ao Fundo no primeiro ano (16,0%).

É claro que essa rentabilidade é apenas uma estimativa, levando em conta o NOI projetado pela RBR para o empreendimento nos próximos 12 meses.

Ainda assim, acreditamos que a projeção é factível de ser alcançada, não apenas pelo bom momento pelo qual o segmento está passando, mas também pela qualidade operacional do ativo, conforme já comentado.

Conclusões finais

O RBR Alpha Multiestratégia conta com uma gestão com anos de bagagem no mercado e que possui uma tese de investimento muito clara e flexível, de acordo com os movimentos do mercado. Vemos isso como um grande diferencial do fundo em relação a outros FOFs.

Conforme pontuado, além de o Fundo contar com uma parcela relevante do seu portfólio alocada em FIIs de tijolo, parte relevante dessa alocação possui bom potencial de valorização caso a recuperação do mercado se mantenha.

Para deixar mais claro o seu potencial de valorização, basta observarmos o gráfico que explicita a sua dupla camada de desconto no fechamento de outubro de 2023.

Basicamente, o gráfico nos mostra que, para o FOF alcançar o seu valor patrimonial, seria preciso uma valorização de 12%, considerando o preço de sua cota de mercado no fechamento daquele mês.

Mas se os fundos que compõem o seu portfólio também retornassem ao valor patrimonial, assumindo que a parcela de investimentos não listados em bolsa e CRIs não tivesse valorização, o ganho seria de mais 10,5%. Ou seja, nesse cenário, a valorização seria de 23,8%, além dos dividendos recebidos no período.

Lembrando que este é apenas um exercício para entendermos o seu potencial de valorização, envolvendo, portanto, incertezas.

Dividendos do RBRF11

Falando em rendimentos, estimamos uma distribuição de rendimentos em torno de R$ 6,60/cota para o Fundo nos próximos 12 meses.

Portanto, além de possuir um potencial de valorização muito interessante, o RBRF também possui um belo carrego em função do seu yield atrativo.

Esses fatores, em conjunto, nos fazem entender que o FOF é uma ótima oportunidade para investidores que possuem visão de médio/longo prazo e suportam a volatilidade inerente aos FOFs.

Nossa recomendação é de compra para o RBR Alpha Multiestratégia (RBRF11) desde que abaixo de seu valor patrimonial.

Riscos

Por fim, como principais riscos que envolvem a tese do RBR Alpha Multiestratégia, destacamos:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados, como instabilidades políticas, entre outros eventos.

ii) Risco de gestão: ao investir em um FOF, estamos delegando a terceiros o gerenciamento e monitoramento de uma fração da nossa carteira de FIIs. Sendo assim, o risco de gestão é o principal fator ao qual nos expomos nesse segmento.

Carteira recomendada de FIIs

Acesse a carteira de fundos imobiliários recomendada pela Nord Research e receba acompanhamento diário sobre cada uma das teses de investimento, além de poder tirar dúvidas por e-mail e interagir ao vivo comigo por meio de monitorias semanais.

Faça o teste da sua assinatura por 30 dias sem compromisso aqui.

Postado originalmente por: Nord Research