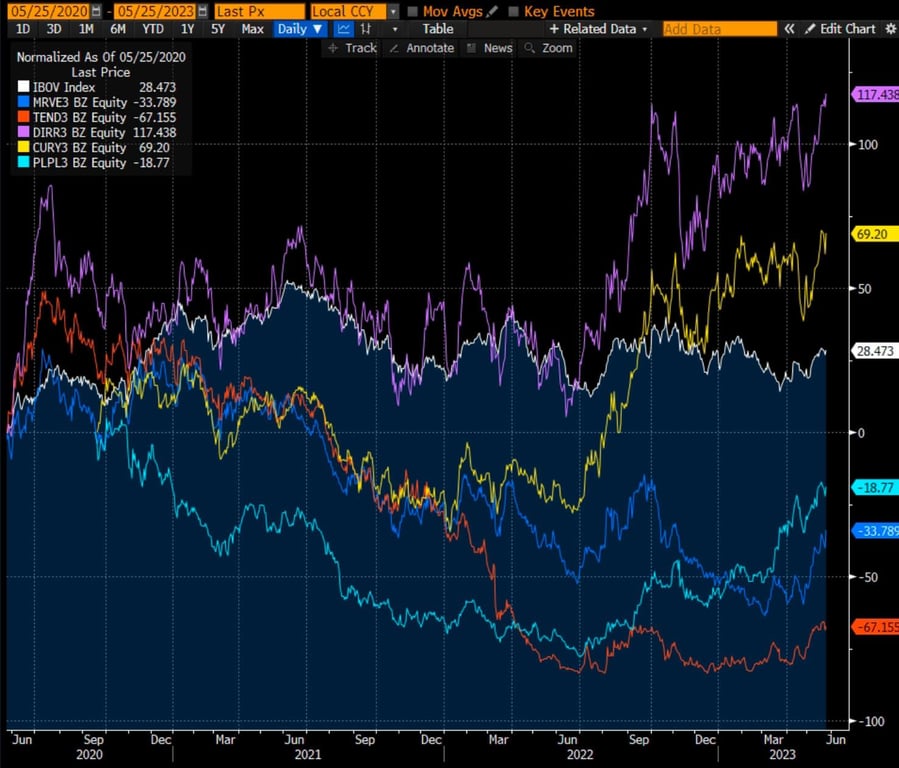

As ações de construtoras fecharam em forte alta na quinta-feira, 25, após a divulgação do Índice Nacional de Preços ao Consumidor Amplo 15 (IPCA-15), considerado uma prévia da inflação oficial do país.

O papel da MRV (MRVE3) foi o grande destaque, com salto de 10,33%, Tenda (TEND3) valorizou 4,41%, Cyrela (CYRE3) fechou com ganhos de 6,19% e EzTec (EZTC3) subiu 4,39%. Já Direcional (DIRR3) teve alta de 2,18%.

Para quem já investe ou pensa em investir em ações, este pode ser o momento para voltar o olhar para o setor de construção.

IPCA-15 mais baixo

O motivo é o alívio nos núcleos do IPCA-15 ampliando apostas de corte de juros no segundo semestre.

O indicador arrefeceu de 0,57% em abril para 0,51% neste mês — perdendo fôlego pelo terceiro mês seguido.

Em 12 meses, a taxa do IPCA-15 desacelerou de 4,16% em abril para 4,07% em maio, a menor variação desde outubro de 2020 nessa base de comparação.

Construtoras após a tempestade

Antes disso, a inflação e os juros altos vinham pressionando as ações de empresas como Tenda, MRV e Direcional para baixo.

Com uma perspectiva positiva para o setor de construção civil, devido à retomada do Minha Casa, Minha Vida (MCMV), e o arrefecimento da inflação, as empresas que atuam na baixa renda devem ter desempenho financeiro melhor.

A demanda estrutural continua forte e o governo deve revisar tetos, tabelas de juros e subsídios para favorecer o affordability do programa e dar acesso ao imóvel próprio a uma maior parcela da população.

Nossa preferência no setor

A MRV (MRVE3) é a maior empresa de construção das Américas, possui 42 anos de história e está presente em mais de 160 cidades brasileiras.

Desde o seu IPO, em 2007, foi capaz de entregar um expressivo crescimento, que foi acompanhado por ganhos de eficiência e rentabilidade.

Estamos otimistas em relação aos resultados da MRV e acreditamos que o preço das ações da empresa descola dos fundamentos pelos motivos abaixo:

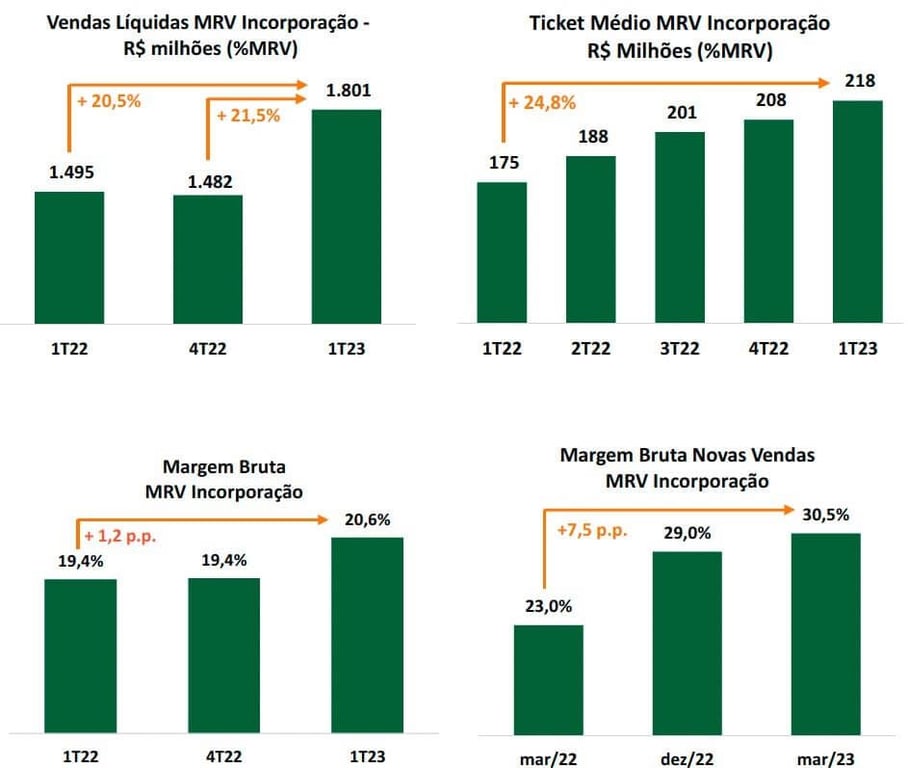

A construtora da nossa cobertura teve um forte desempenho no primeiro trimestre de 2023 (1T23), entregando crescimento nas vendas, evolução na margem bruta reportada e uma evolução ainda maior na margem bruta de novas vendas.

Com isso, a MRV sinalizou ao mercado que está no caminho certo para alcançar os objetivos que se propôs em seu guidance.

A empresa iniciou o processo de aumento de preços no ano passado, saindo de um valor médio de R$ 175 mil para R$ 208 mil. No 1T23, o preço continuou a evoluir, mas a boa notícia é que os volumes também estão voltando a se recuperar. Assim, a MRV conseguiu entregar o melhor primeiro trimestre em vendas de sua história.

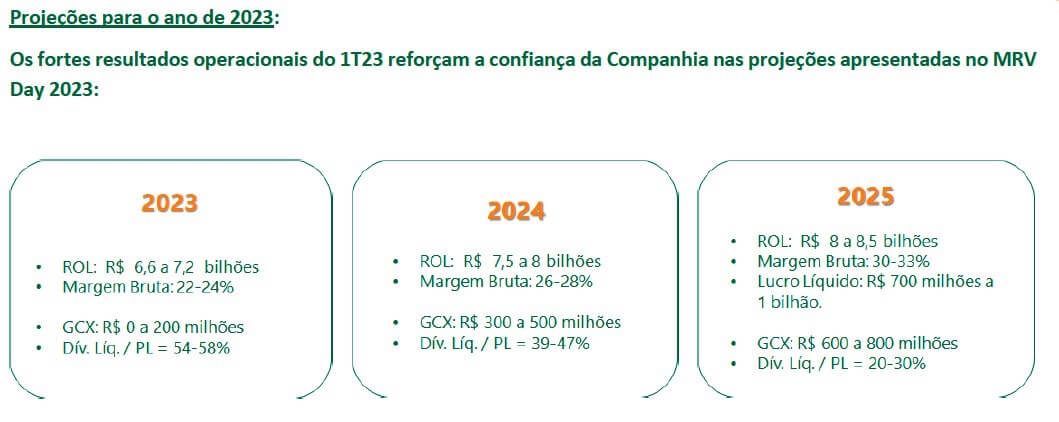

Os dados prévios apontam que, em abril e maio, a recuperação continua e a companhia está confiante no atingimento do guidance para o ano.

A expectativa é de entregar uma margem bruta entre 22% e 24%, o que significa que a companhia espera uma recuperação gradual de rentabilidade ao longo do ano e que deverá encerrar o ano com uma margem de 25~26%.

Além disso, a MRV pretende entregar uma geração de caixa neutra, o que significa que a companhia voltará a ser geradora de caixa na segunda metade do ano.

Postado originalmente por: Nord Research