Novo relatório, novo preço-alvo

O mercado tem suas peculiaridades, especialmente no que diz respeito ao mercado de ações. É maravilhoso quando você acorda no dia, abre o jornal e se depara com uma notícia de que o Banco XYZ aumentou o preço-alvo daquela empresa que você adora.

Na mesma medida, é péssimo quando você vê o Banco XYZ rebaixando o preço-alvo da sua querida ação que não tem ido muito bem ultimamente.

Mas essas peculiaridades têm por trás delas uma história bem interessante. Você conhece a verdade sobre o preço-alvo?

Sumário

- Transformando Arte em Física

- O que é valuation?

- Como funciona a teoria

- Como acontece na prática

- Vamos (VAMO3) é a nova vítima

- Por que o Seu Madruga não paga o aluguel?

Transformando Arte em Física

O “mercado” é um universo de pessoas excepcionais e muito inteligentes. Pessoas capazes de prever o futuro, que acertam com precisão o valor que uma empresa terá daqui a 3 anos. Acertam o preço do fechamento do dólar no ano seguinte e são capazes de prever quando acontecerá o próximo crash do mercado.

Pelo menos, é essa a impressão passada, mas isso está muito longe de ser verdade.

Sem dúvidas, existem inúmeras pessoas excepcionais no mercado, que são realmente acima da média, mas nenhuma delas consegue prever o futuro (até onde sabemos).

Além das “previsões” do mercado, tem outra coisinha que é cheia de glamour e que cativa as pessoas pelo quão complexo parece ser: o Valuation.

É lindo quando você escuta a frase: “meu valuation tá dando um upside de 3000% nessa stock”. Um encanto do nosso tupiniquim saxão — idioma oficial da Faria Lima.

O que é valuation?

Mas que diabos é essa coisa de valuation que tantos analistas e gestores comentam?

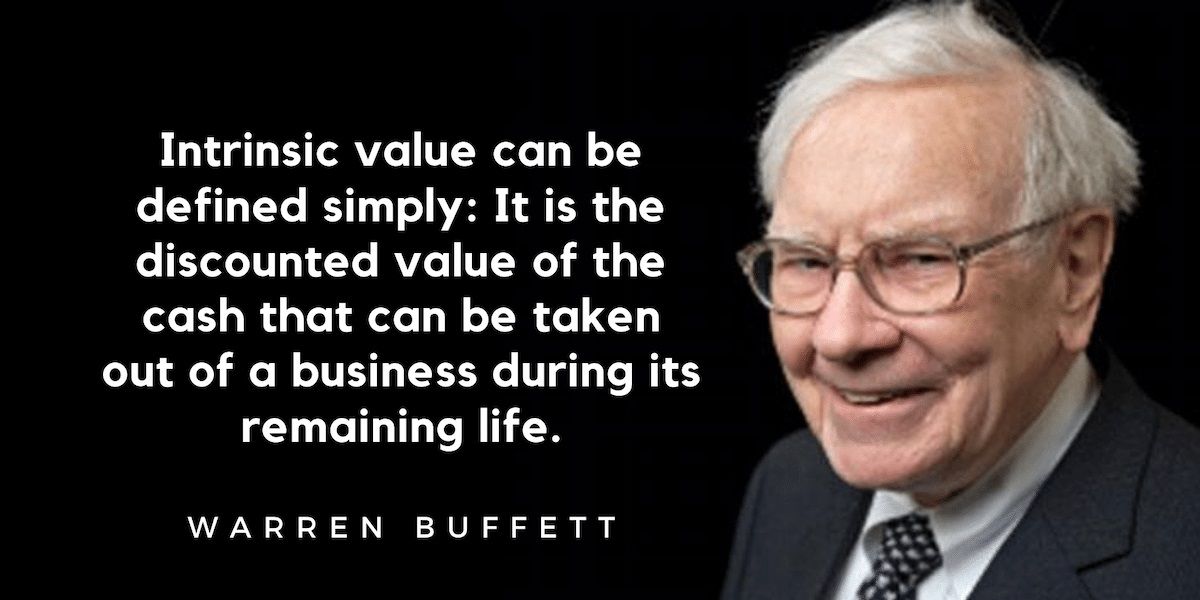

Nada mais, nada menos do que o processo de avaliar qual é o valor intrínseco de uma empresa.

De acordo com o nosso querido Warren Buffett, o valor de uma empresa nada mais é do que o dinheiro que pode ser tirado dela ao longo de sua vida (vida da empresa) descontado a valor presente. O famoso DCF (no inglês, fluxo de caixa descontado).

Apesar de focar no DCF aqui, essa não é a única forma de avaliar o valor da empresa. Você pode usar o valor de liquidação dos ativos da companhia. Um método muito utilizado por quem gosta de investir em ativos em distress (com graves problemas financeiros).

Outra maneira é a comparação com pares, por meio da qual você pode usar múltiplos de empresas semelhantes para estimar um múltiplo justo para a empresa, entre outras diversas formas (nenhuma envolve olhar linhas em gráficos).

Parece simples. Quase intuitivo, mas na verdade não tem nada de simples nisso. O pulo do gato é justamente na questão de projetar o fluxo de caixa futuro de uma empresa. Como disse acima, ninguém é capaz de prever o futuro. E é aí que o mercado tenta transformar a arte em física.

Como funciona a teoria

De forma bastante simplificada (prometo), o fluxo de caixa é um dos demonstrativos financeiros mais importantes de uma empresa. Ele mostra o dinheiro que, de fato, vai debaixo do colchão.

Após a empresa fazer suas vendas, arcar com seus custos e ter seu lucro, ela ainda vai precisar fazer investimentos caso queira continuar existindo. O fluxo de caixa permite a nós, analistas, e a vocês, investidores, saber a capacidade que a empresa tem de converter suas operações em caixa.

É através de uma projeção desse fluxo de caixa (FC) que os agentes do mercado chegam aos seus mágicos valuations.

A fórmula seria algo como:

Valor da Empresa = FC1/(1+WACC) + FC2/(1+WACC)^2 + FC3/(1+WACC)^3 + … Perpetuidade

O WACC é o custo médio ponderado do capital, e a perpetuidade é uma estimativa do valor do negócio pensando que existirá por muito tempo (mais do que você vai projetar nas suas contas).

Fazendo essa conta, você chegará ao seu mágico preço-alvo/target price/valuation da empresa.

É algo simples, metódico e que tem um apelo enorme. Todos nós queremos o atalho, a fórmula mágica, o pote de ouro de mão beijada, o Ozempic dos investimentos.

Como acontece na prática

A fórmula e a parte teórica, nas quais o Damodaram (professor na imagem acima) é craque, não mudam, mas as projeções sim — o que é totalmente compreensível.

Já que ninguém sabe com exatidão o que vai acontecer no futuro, as projeções estão sujeitas sempre a alterações com base em novas informações, eventos, até mesmo ao humor do analista (é raro, mas acontece muito).

No entanto, há uma grande correlação interessante nessa história.

Acima, temos em branco o histórico de preços das ações de MOVI3. Em amarelo, o preço-alvo de um dos nossos colegas analistas de mercado. O interessante é que claramente o preço-alvo acaba acompanhando o preço da ação.

Em novembro, as ações de MOVI despencaram no pós-eleição. Em dezembro, o analista revisou suas projeções e reduziu seu preço-alvo. Entretanto, desde março, as ações vêm se recuperando e coincidentemente o preço-alvo começou a subir.

Mas o preço-alvo não sobe ANTES das ações, sobe somente DEPOIS.

Essa não é uma exclusividade de um colega em particular.

A mesma coisa é observada com a PRIO. “Ah, mas você só mostra empresas que você gosta”.

O mesmo acontece com a VALE3, com PETR4 e qualquer outra. Muito provavelmente, você vai observar que o preço-alvo é o preço de tela da ação somado a uns 20% ou 30% dependendo da animação do analista.

Pois é, meus amigos. As “peculiaridades” do mercado e do mistificado valuation.

Vamos (VAMO3) é a nova vítima

Para os que gostam e acompanham a empresa, vocês devem ter visto que recentemente saíram algumas notícias a respeito de alguns bancos mudando a recomendação para a companhia.

Desde que o primeiro downgrade (rebaixamento) veio, as ações já caíram -13%.

Mas o curioso é que em um dos casos, o preço-alvo segue em R$ 18, com a ação hoje valendo R$ 10,00, ao passo que, na mesma recomendação, o banco deu um upgrade recomendando compra em MOVI3, com preço alvo de R$ 17. Diante dos alvos definidos pelo banco, o potencial de valorização de VAMO3 é de +80%, enquanto de MOVI3 é de +37%.