As ações do Magazine Luiza (MGLU3) operam em queda de -11% em 2024.

No último ano, os papéis da varejista despencaram mais de -21%, enquanto o Ibovespa, o principal índice acionário do país, subiu +22% no mesmo período.

Agora, as ações do MGLU3 acumulam baixa impressionante de -93% desde suas máximas, registradas no fim de 2021, saindo de R$ 27,23 para apenas R$ 1,92 (cotação da última sexta-feira, 22).

Como tentativa de salvar os papéis, a empresa propôs, na última quinta-feira, 21, um grupamento de suas ações na proporção 10 para 1. A proposta ainda precisa passar pela aprovação dos acionistas em assembleia, em data a ser definida.

Considerando o valor de fechamento do último pregão, caso seja aprovada, o valor de cada ação da varejista subiria de R$ 1,92 para R$ 19,20.

Com suas ações caminhando a passos largos para atingir R$ 1, o Magalu precisou agir antes que virassem “penny stocks” —ou seja, papéis que negociam a centavos.

Vale lembrar que, caso uma ação seja negociada abaixo de R$ 1 por 30 pregões seguidos, as ações da empresa podem ser excluídas do Ibovespa.

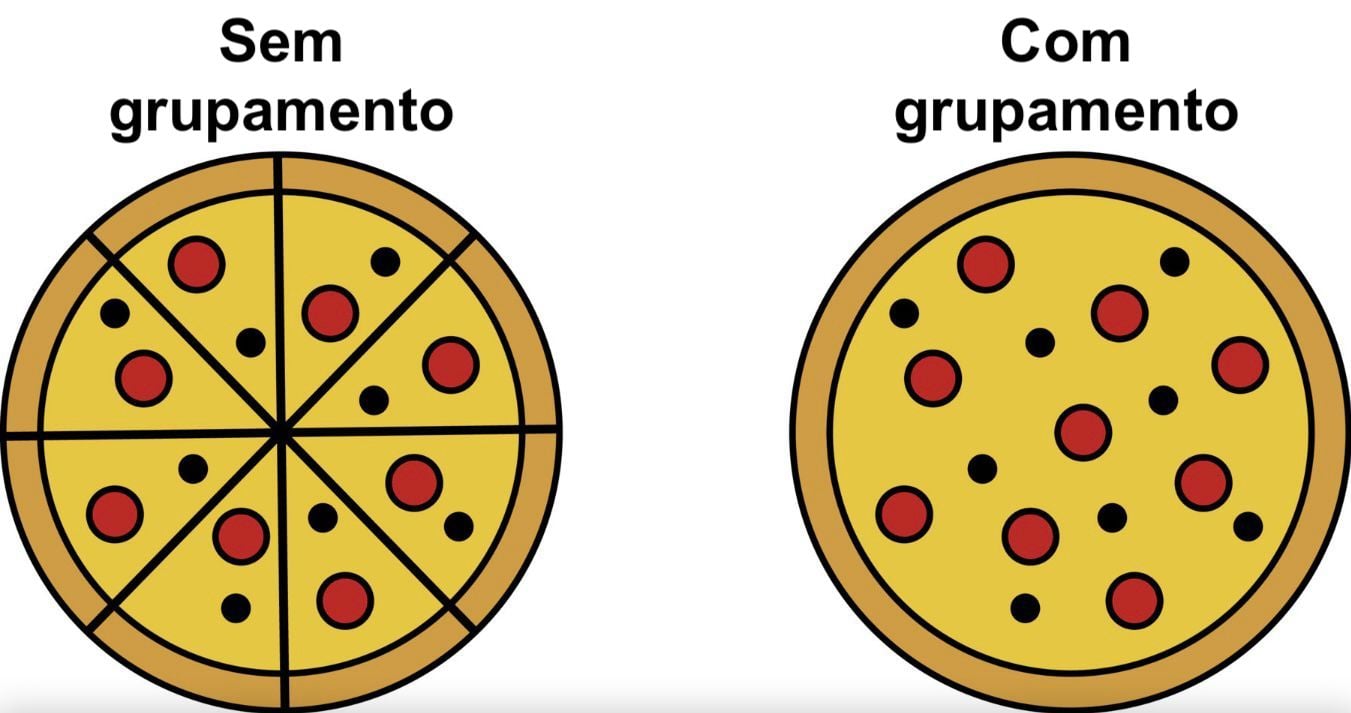

Como funciona um grupamento de ações

Além dos fatores negativos de uma potencial exclusão do principal índice da bolsa, o grupamento de ações (ou inplit) é uma forma que algumas companhias utilizam para reduzir a volatilidade e aumentar a atratividade de seus papéis.

O processo nada mais é do que a junção de uma determinada quantidade de ações em apenas uma, sem alteração no valor de mercado.

No exemplo do Magalu, se um acionista possui 10 ações da varejista, a R$ 1,92 (10 x R$ 1,92 = R$ 19,20), ele passaria a ter apenas 1 ação a R$ 19,20 após o grupamento.

Para entender, basta pensar em uma pizza.

Se uma pessoa possui 8 pedaços de pizza (tamanho padrão), ela tem a mesma “quantidade” do que se tivesse uma pizza inteira não fatiada. A única diferença é que a pessoa não teria mais tantos “pedaços”, mas a pizza seria a mesma.

É importante reforçar que o grupamento não oferece nenhuma garantia de que as ações deixarão de cair após serem agrupadas.

A Casas Bahia (BHIA3), por exemplo, realizou um grupamento de 25 para 1 (saíram de R$ 0,50 para R$ 12,50) no fim de 2023 e, mesmo assim, seus papéis já perderam quase -50% de seu valor de mercado em menos de 4 meses.

Resultados do MGLU3

Na última semana, o Magalu divulgou seus números do 4T23, com uma receita líquida de R$ 10,5 bilhões no período, representando uma baixa de -5% na comparação anual. Já o Ebitda da empresa ficou em R$ 756,5 milhões, refletindo um aumento de +12%.

O principal destaque do trimestre, porém, foi seu lucro líquido, que totalizou R$ 101,5 milhões, revertendo prejuízo de R$ -15 milhões no 4T22.

O resultado é explicado, em especial, pela manutenção das vendas totais em R$ 18 bilhões, devido à alta de +4% nas vendas em lojas físicas, a queda de -8% nas vendas do e-commerce próprio (1P) e a alta de +10% nas vendas do marketplace (3P).

Outro fator que justifica a expansão da rentabilidade foi a margem bruta de 30,3%, aumento de 2,5 pontos percentuais, enquanto as despesas com vendas ficaram estáveis e as despesas administrativas caíram -1%.

A leve melhora de seu endividamento e alavancagem resultaram em uma diluição de suas despesas financeiras, também contribuindo para o aumento da lucratividade no 4T23.

Vale ressaltar que, devido a inconsistências contábeis já conhecidas pelo mercado, a companhia realizou a representação dos balanços do 3T23.

Com isso, o Ebitda foi reduzido de R$ 487,5 milhões para R$ -286 milhões, enquanto o prejuízo foi elevado de R$ -143 milhões para R$ -498 milhões.

Por fim, ainda na última semana, a varejista anunciou um novo aumento de capital, de R$ 1,5 bilhão, para continuar tentando equilibrar as contas de seu balanço e financiar novos investimentos em 2024.

Os acionistas controladores participaram com 66% da oferta, enquanto o mercado ficou com o restante das novas ações, que já começaram a circular no último pregão.

Notícias melhores, perspectivas ainda ruins

Apesar de reverter o prejuízo no 4T23, dos controladores terem aportado uma quantia bilionária na empresa e de denominar o último trimestre de 2023 como “ponto de virada”, o Magazine Luiza ainda enfrenta muitas dificuldades.

Um dos principais desafios é crescer. A companhia enfrenta dificuldades devido à alta competitividade com empresas como Mercado Livre e Amazon.

Além disso, mesmo em um cenário macroeconômico (principalmente de juros) mais favorável, não vemos uma mudança significativa no curto prazo.

Por fim, o atual patamar atual das ações do Magalu não é atraente.

Lembre-se: não é porque uma ação perde mais de 90% de seu valor, que, necessariamente, ela se torna uma oportunidade. A cotação dos papéis de uma empresa apenas segue os resultados que a mesma entrega — no caso do Magalu, ruins.

Hoje, Magalu negocia a 19 vezes o múltiplo de EV/Ebitda dos últimos 12 meses — o dobro da média histórica da bolsa brasileira e valor que também consideramos caro pelo histórico de dificuldades enfrentadas nos últimos anos.

Vale destacar que não é possível analisar o múltiplo P/L do Magalu, tendo em vista que a varejista não deu lucro nos últimos 12 meses.

Sendo assim, enquanto a empresa não mostra sinais mais claros de recuperação e um múltiplo mais atrativo, seguimos recomendando que fique de fora de MGLU3.

Invista na ação da Panvel

Ainda no varejo, mesmo que em um segmento distinto, temos preferência por outra empresa: a Panvel (PNVL3).

A Panvel é uma das maiores redes de farmácia da região Sul do país. Nos últimos anos, focou suas atenções e investimentos na consolidação no Rio Grande do Sul, onde possui, atualmente, mais de 400 unidades espalhadas pelo estado.

Além do RS, a companhia ainda tem quase 200 unidades nos estados do SC e PR e cerca de 10 unidades em SP — totalizando 600 unidades em operação. A expansão do número de lojas é o principal motor de crescimento da Panvel.

Foque em resultados constantes

Desde 2011, a companhia vem entregando um crescimento médio de quase +15% ao ano em sua receita do varejo — ou seja, mais do que dobrando a cada 5 anos.

No fim de 2020, a empresa realizou uma captação de R$ 1 bilhão para potencializar sua expansão operacional e financeira, e dobrar novamente de tamanho até 2025

Entre 2020 e 2023, seu crescimento médio anual foi de +17%, o que, inclusive, justifica a possível antecipação de sua meta para 2024.

Após concretizá-la, a Panvel ainda deverá anunciar um novo plano de expansão, mas com foco na região Sudeste, espalhando suas operações por SP e outros estados.

Negociando a um múltiplo EV/Ebitda de menos de 7 vezes e a um P/L de apenas 11 vezes, vemos que o mercado ainda não precificou nem o plano atual de crescimento, que dirá seu potencial futuro de expandir para novas regiões.

Sendo assim, mantemos nossa recomendação de comprar para as ações da Panvel (PNVL3).

Postado originalmente por: Nord Research