Após subirem quase +80% em meio ao processo de privatização, em 2022, as ações da Eletrobras (ELET3) devolveram praticamente tudo em apenas três meses.

Contudo, desde março do ano passado, os papéis da ex-estatal vêm se recuperando e já sobem mais de +40%.

Agora, a dúvida que tem chegado por meio dos assinantes e leitores da Nord Investimentos é se vale a pena investir na Eletrobras cerca de dois anos após sua privatização.

Para responder, fizemos uma análise dos resultados para entender a situação operacional e financeira da empresa e saber o que mudou (para o bem e para o mal).

4T23 entre altos e baixos

A Eletrobras divulgou resultados abaixo das expectativas do mercado, com uma receita líquida de R$ 9,9 bilhões no 4T23 – alta de +10% em comparação anual.

O desempenho pode ser justificado, principalmente, pelo crescimento de +26% na receita de Transmissão no período, enquanto a receita de Geração (maior representatividade), cresceu apenas +6%.

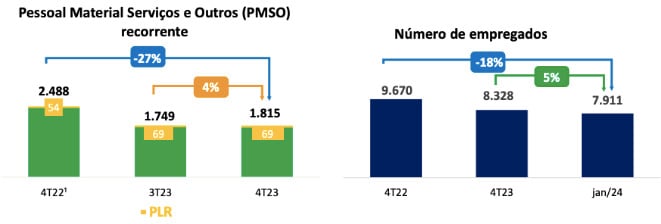

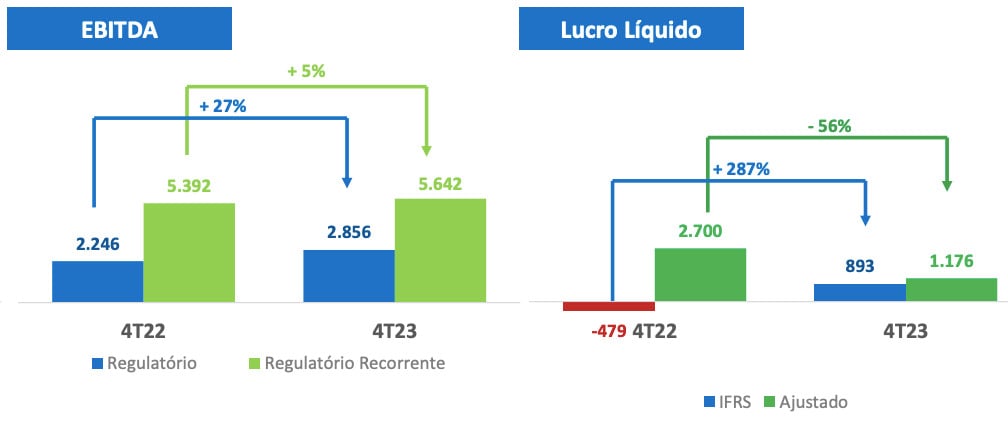

Já o Ebitda regulatório da empresa ficou em R$ 2,9 bilhões, expansão de +27%, em função, principalmente, da adequação de custos e despesas PMSO (Pessoal, Material, Serviços e Outros), que teve redução de -27%.

Vale destacar que, após ser privatizada, a Eletrobras reduziu seu número de empregados em -18%, após dois planos de demissão voluntária.

O número de funcionários desligados deverá chegar em 4 mil, com custo estimado de R$ 1,7 bilhão e economia de R$ 1,8 bilhão.

Ainda no 4T23, o lucro líquido da companhia totalizou R$ 893 milhões, revertendo o prejuízo líquido de R$ -479 milhões no 4T22.

Ainda que a reversão seja positiva, o resultado veio abaixo das expectativas do mercado, devido à alta de +51% no resultado financeiro negativo da companhia, em especial, pelo aumento do endividamento no período.

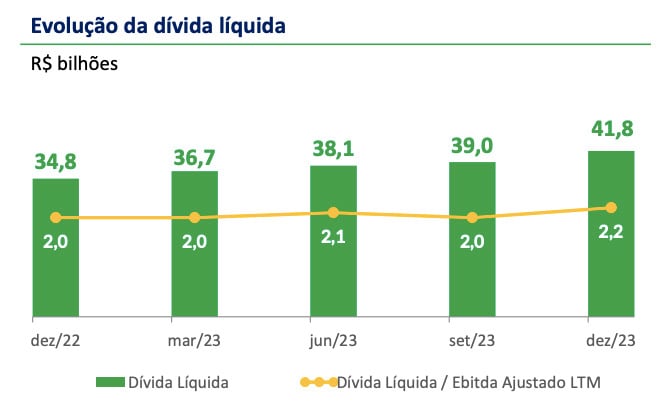

A dívida líquida atingiu R$ 41,763 bilhões, incremento de +20%. Sendo assim, a alavancagem (dívida líquida/Ebitda) ficou em 2,2x (vs. 2x no 4T22).

Vale lembrar que, no período da privatização, esse número estava em apenas 1x e a meta da empresa é mantê-lo abaixo de 2,5x.

Lucro ainda “andando de lado”

Apesar das expectativas dos acionistas em torno da privatização da Eletrobras, os resultados demoram a engrenar.

O lucro líquido da empresa até mostra uma certa reação, mas ainda segue decepcionando o mercado e se mantém nos mesmos patamares há 20 anos.

Isso mesmo, o lucro líquido da Eletrobras vem “andando de lado” há 20 anos.

O aumento do endividamento, mesmo que a companhia esteja passando por alguns planos de investimento, também acaba sendo um sinal de alerta para os investidores.

A alavancagem continua nos patamares sustentáveis definidos em 2022, porém já começam a se aproximar do limite.

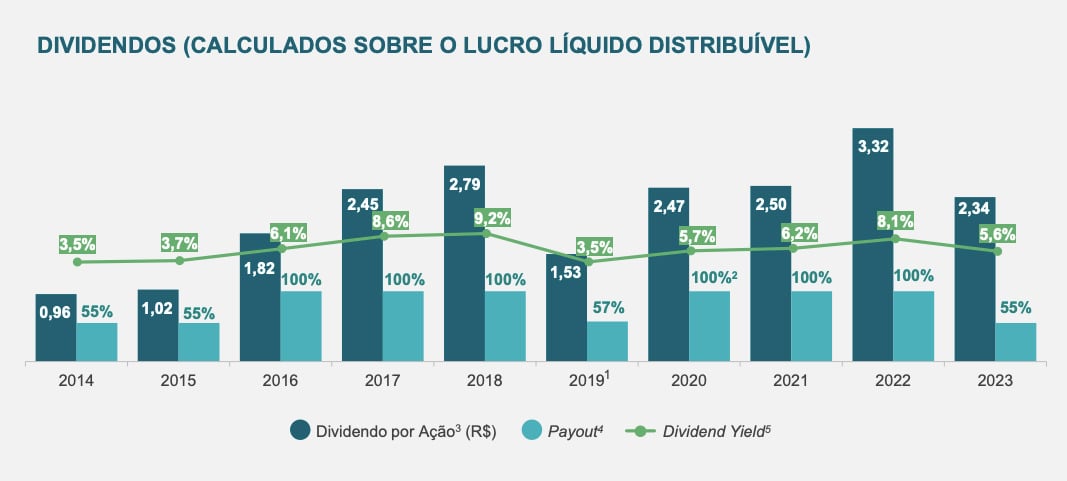

Outro ponto é que, ainda que seja uma empresa de energia (setor conhecido por seus altos dividendos pagos), a Eletrobras possui uma baixa distribuição de proventos aos seus acionistas, com um dividend yield (rendimento anual) atual de apenas 3,1%.

Por fim, ruídos políticos podem trazer uma maior volatilidade para o papel, assim como aconteceu no início de 2023, com algumas tentativas (frustradas) do atual governo em manter um alto poder de decisão na companhia e até mesmo barrar a privatização.

Apesar de ainda deter uma fatia relevante da Eletrobras (cerca de 33%), a palavra final não é mais da União.

Com suas ações negociando a 20x lucros e 9x Ebitda, não vemos grandes oportunidades em ELET3 neste momento.

Receba conteúdos e recomendações de investimento gratuitamente

Uma opção (bem) melhor

No lugar de Eletrobras, preferimos outra do setor energético, que também vem caminhando para se tornar uma empresa integrada (atua em mais de um segmento): a Engie (EGIE3).

Geradora de energia em sua essência, a companhia se mantém atenta a possíveis oportunidades para expandir suas operações em outros segmentos (como em Transmissão) e trazer ainda mais resiliência e previsibilidade no longo prazo.

Contudo, a empresa apresenta um vasto histórico de operações e bons resultados, o que a qualifica como uma das principais escolhas nas carteiras de dividendos dos investidores brasileiros.

Com um payout (parcela do lucro paga em dividendos) de, no mínimo, 55%, a Engie anunciou mais uma distribuição recentemente, desta vez de R$ 994 milhões ou cerca de R$ 1,22 por ação (dividend yield de 3% apenas nesse pagamento).

Desse modo, a companhia fechou 2023 com um rendimento próximo a 6% – ou seja, o dobro do apresentado pela Eletrobras.

Com um dividend yield esperado de 6,5% para 2024 e negociando a apenas 9x lucros e 7x Ebitda, recomendamos a compra de EGIE3.

Se acompanhou o conteúdo até aqui, veja também outras 8 excelentes ações para investir com foco em dividendos neste ano.

Você pode entrar, olhar absolutamente tudo, e, se não gostar por qualquer motivo, reembolsamos 100% do dinheiro.

Espero você na área de membros.

Postado originalmente por: Nord Research