Após uma ligeira alta do Ibovespa em fevereiro, recuperando-se das quedas de janeiro, o índice entrou em março com novas perdas, fruto das movimentações do mercado externo, mas também pressionado pelo tombo das ações da Petrobras (PETR4).

Com as ações da estatal em queda de -8,3% no mês, começaram a surgir várias perguntas do tipo: “vale a pena comprar Petrobras agora, aproveitando esse ‘desconto’?”.

A seguir, fizemos uma rápida revisão dos resultados da estatal e de outras duas petroleiras recomendadas pela Nord Research.

De antemão, não é PRIO (PRIO3), apesar de ser a nossa ação top pick no setor (entenda a tese aqui). Na véspera, os papéis da companhia se destacaram positivamente na sessão, com alta de +4,86%, a R$ 47,08, após anúncio de novo programa de recompra.

Disclaimer: antes de qualquer decisão, leia o conteúdo completo. A ação da Petrobras está barata, mas cuidado com os riscos, principalmente políticos.

Petrobras em números

No quarto trimestre (4T23), a Petrobras reportou resultados em linha com o consenso do mercado, com queda de -15,3% na receita líquida, -3,3% no Ebitda ajustado recorrente e -6,3% no lucro líquido recorrente comparado ao 4T22.

Em 2023, a companhia registrou queda de -20,2% na receita, -20,8% no Ebitda e -24,2% no lucro comparado a 2022.

Apesar do crescimento na produção (aumento de +11,8% em 2023 comparado a 2022), a queda do preço do barril de petróleo Brent pressionou os resultados da Petrobras. No 4T23, a commodity teve um recuo de -5,3% em relação ao 4T22 e de -18% na comparação anual.

Além da queda da commodity, os resultados da estatal foram pressionados pelo desempenho mais fraco do segmento de Refino, Transporte e Comercialização (RTC).

A defasagem do diesel em relação aos preços internacionais pressionou as margens do RTC. Em 2023, a receita do segmento apresentou uma queda de 18,9% e o Ebitda 41,7%.

Direto ao ponto: não compre PETR4 agora

O motivo para não recomendar compra para as ações da Petrobras não está relacionado exclusivamente à possibilidade de a companhia não ter dividendos extraordinários relativos ao 4T24.

É um ponto relevante para quem investe com foco em receber dividendos (renda passiva), entretanto, para além disso, destacamos como principais riscos as mudanças no plano estratégico da Petrobras e as ingerências pelos governos que a companhia sofre.

Recomendações de compra

Diante disso e pela perspectiva de resultados mais fracos para a Petrobras em 2024, preferimos empresas com a visibilidade e a margem de segurança que a 3R Petroleum (RRRP3) e Petroreconcavo (RECV3) nos proporcionam.

3R em números

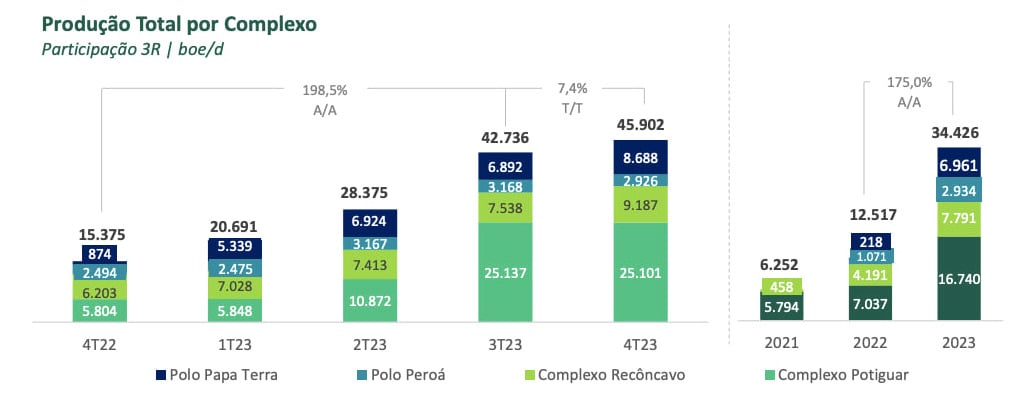

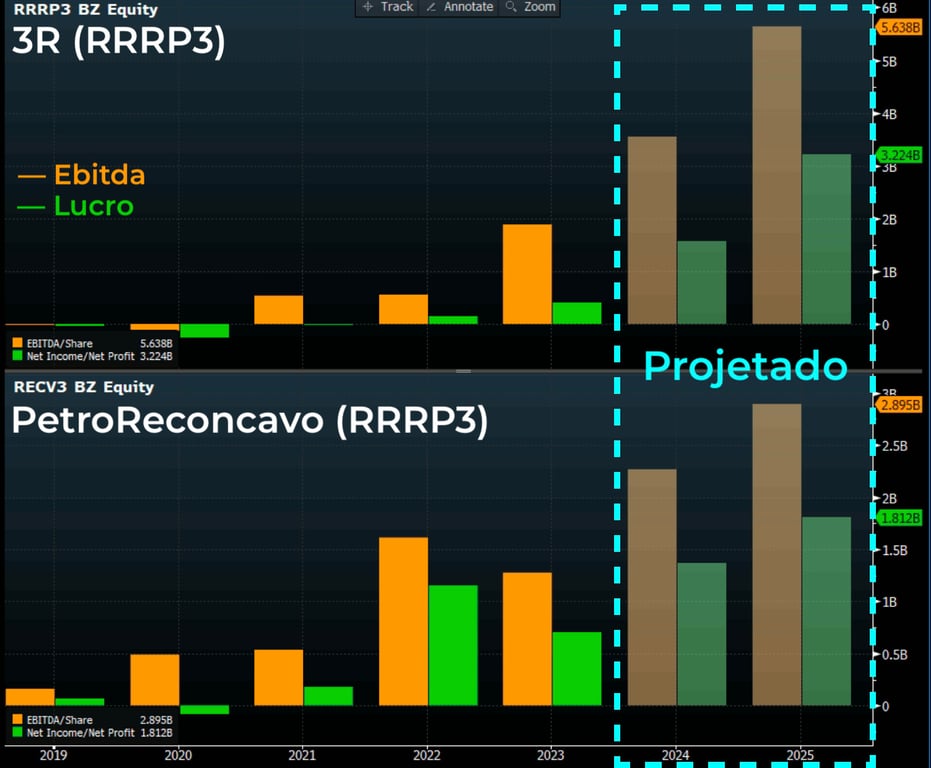

No 4T23, a 3R registrou um forte crescimento de +315% na receita, +518% no Ebitda e um lucro líquido consolidado de R$ 407,2 milhões, revertendo o prejuízo de R$ 39,0 milhões no mesmo período do ano anterior.

O crescimento apresentado no trimestre pode ser justificado, principalmente, por dois fatores: (i) o incremento de +198% em sua produção e (ii) a melhora em sua eficiência operacional, com redução de -12% em seu custo de extração.

Essa é a combinação perfeita que sustenta o crescimento de uma petroleira ao longo dos anos. Foi assim com a PRIO, está sendo assim com a 3R.

Além dos bons resultados, ela ainda fechou o ano com uma alavancagem (dívida líquida/Ebitda*) de apenas 2,4x, reduzindo, assim, mais um temor que vinha sendo precificado pelo mercado em suas ações.

*Adotando o Ebitda proforma, que, basicamente, considera 12 meses de produção do Polo Potiguar, incorporado no 3T23.

2024 tem tudo para ser o ano da virada

O resultado de 3R foi, de fato, muito bom.

Mesmo que os números tenham vindo em linha com as expectativas do mercado, é inegável que a petroleira vem apresentando um crescimento cada vez mais estável e, em algum momento, poderá ser, finalmente, premiada por isso.

A empresa ainda afirmou que sua produção deverá crescer cerca de +25% em 2024, atingindo 60 mil barris diários.

Além disso, mesmo considerando um Brent estável, seu Ebitda fecharia o ano em cerca de US$ 630 milhões (~R$ 3,15 bilhões) — ou seja, praticamente dobrando em relação a 2023.

Sendo assim, a 3R negocia a apenas 3x Ebitda para 2024, o que não faz sentido algum, ainda mais para uma empresa que continuará crescendo nos próximos anos.

Reiteramos nossa recomendação de compra para as ações da 3R (RRRP3).

Receba conteúdos e recomendações de investimento gratuitamente

PetroReconcavo em números

A PetroReconcavo teve mais um trimestre difícil no ano de 2023 devido à queda dos preços do petróleo no mercado internacional e às interrupções nos ativos de Potiguar e Bahia.

No 4T23, a companhia reportou queda anual de -11% na receita, -36% no Ebitda e -54% no lucro.Em 2023, por sua vez, a petroleira registrou queda anual de -5% na receita, -25% no Ebitda e -29% no lucro.

Apesar dos resultados mais fracos em 2023, a capacidade operacional e de revitalização dos seus campos deve refletir em um 2024 melhor.Com a normalização das operações na Bahia e no Rio Grande do Norte, a expectativa é de recuperação no ritmo de crescimento.

O foco é impulsionar a sua geração de caixa, principalmente através da expansão das suas margens.

A capacidade operacional da empresa é inegável; praticamente sem nenhuma aquisição, no ano passado, expandiu a sua produção em mais de 20% na comparação anual.

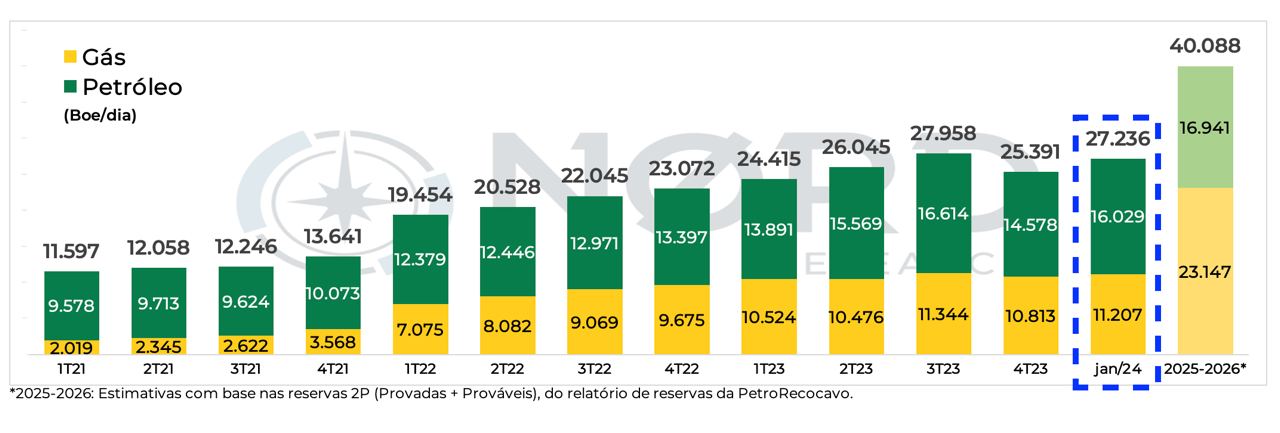

Além disso, segundo o relatório de reserva do ano passado, a PetroReconcavo deve alcançar até 2026 uma produção de cerca de 40 mil barris diários, o que representa um aumento de aproximadamente 40%.

Sem aquisições relevantes no horizonte, a geração de caixa mais robusta deve refletir em dividendos maiores.

Para 2024 e 2025, a estimativa é um dividend yield de cerca de 8,5% e 14,9%, respectivamente.

3R Petroleum e PetroReconcavo

A grande expectativa fica para uma possível fusão entre 3R e PetroReconcavo.

Em janeiro, tivemos a divulgação da proposta da Maha Energy, uma das acionistas da 3R, para uma fusão das operações onshore (em terra) das duas companhias.

A união do crescimento da 3R com a capacidade operacional da PetroReconcavo resultaria em uma empresa com uma produção de cerca de 50 mil barris diários e de R$ 7 bilhões de receita (dados de 2023).

Considerações finais

Com ou sem a combinação, continuamos comprados em 3R Petroleum (RRRP3) e PetroReconcavo (RECV3) pela sua capacidade operacional e de crescimento no onshore.

Uma consolidação do setor, que ainda possui pequenos e médios players, é inevitável com ou sem a combinação entre 3R e PetroReconcavo.

Também é inegável que, em algum momento no futuro, os desinvestimentos da Petrobras sejam retomados, principalmente no onshore, que fica mais desinteressante financeira e operacionalmente a cada dia que passa para uma empresa do tamanho da estatal.

Uma coisa é fato: juntas ou separadas, 3R e PetroReconcavo devem se aproveitar dessa consolidação no futuro.

Até lá, temos visibilidade de crescimento para ambas as petroleiras.

Se você leu até aqui, é porque tem consciência do enorme potencial de crescimento das “junior oil”.

Acompanhe todas as recomendações dos analistas cujo trabalho é encontrar as melhores ações para seu patrimônio.

Acesse a oferta do dia na Semana do Consumidor da Nord Research.

Postado originalmente por: Nord Research