Investir em empresas com exposição ao setor de óleo e gás (O&G) tem sido a principal escolha de muitos investidores, haja vista o patamar de negociação da commodity nos últimos tempos.

Em 2023, aproveitando esse fato, as empresas petrolíferas investiram no aumento de produção, o que deve seguir como uma tendência para os próximos anos.

Mas uma dúvida pode surgir na hora de comprar os papéis: escolher as ações da Prio (PRIO3), Petrobras (PETR3) ou outra empresa do setor?

Resumimos o balanço de cinco petroleiras no 3º trimestre de 2023 (3T23), o último resultado reportado, e apresentamos a nossa recomendação para cada uma, considerando os riscos e a visibilidade futura.

Melhores ações de petroleiras hoje

1. 3R Petroleum (RRRP3) — Comprar

A 3R Petroleum é uma produtora de petróleo e gás natural que foca no redesenvolvimento de campos maduros e em produção, onshore (em terra) e offshore (alto mar).

No 3T23, a petroleira veio com um crescimento expressivo de +370% em sua receita líquida e de +330% no EBITDA. Já na última linha, ela reverteu o lucro do 3T22 e entregou um prejuízo de R$ 77 milhões.

O prejuízo se deu por conta do aumento das despesas financeiras, que terminaram o 3T23 em R$ -719 milhões, em função de desembolsos relacionados à aquisição de Potiguar, além de alguns efeitos “não caixa” (impactam o lucro, mas não o caixa da companhia), como marcação a mercado de instrumentos de hedge, variação cambial de instrumentos de dívida dolarizados, entre outros.

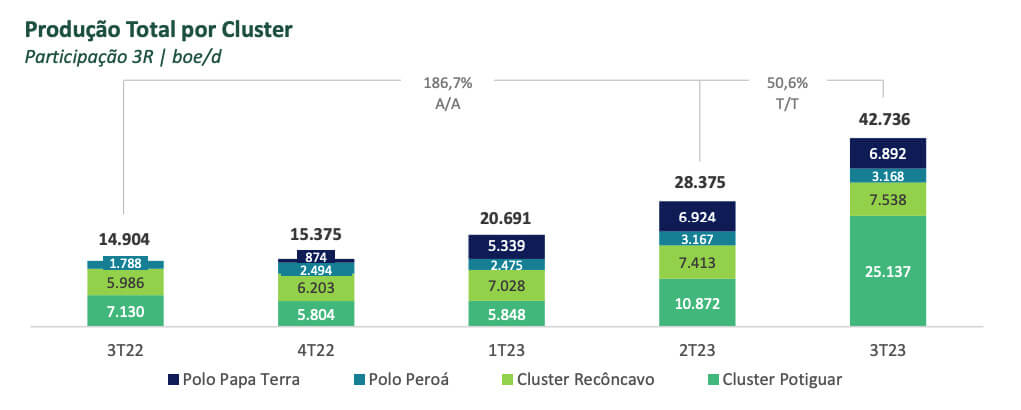

Olhando para a sua produção, com a consolidação do Polo Potiguar em seus dados, a 3R alcançou o patamar de 42,7 mil barris de óleo equivalente diários, o que representa um crescimento de +187% em relação ao 3T22. Vale destacar que a produção de óleo cresceu +279% e atingiu 79% do total, enquanto gás, que possui menor valor agregado, caiu para 21%.

A 3R teve uma estratégia mais agressiva desde a sua criação, com a aquisição de diversos campos ao longo dos últimos anos. Hoje, com todos os seus ativos já totalmente incorporados, ela conseguiu apresentar uma forte expansão em sua produção e, ao mesmo tempo, reduzir ainda mais o desconto em suas vendas, o que se traduziu em um aumento ainda mais expressivo de sua receita.

Daqui para a frente, a petroleira pretende continuar investindo no seu crescimento orgânico, podendo atingir, até o final de 2024, uma produção de 60 mil barris diários.

Já em mid & downstream, a companhia vem buscando uma melhora de margens na operação e não descarta possíveis parcerias com outros players ou até venda de alguns ativos em Guamaré — o que vem sendo discutido pelo mercado, sobretudo depois da carta da Maha Energy para PetroReconcavo e 3R Petroleum com uma sugestão de união das petroleiras.

Negociando a 3x EBITDA 2024E, com grande visibilidade de crescimento, recomendamos COMPRA de RRRP3 no Nord Small Caps.

2. Prio (PRIO3) — Comprar

A Prio é a maior empresa independente de produção de óleo e gás do Brasil, com atuação offshore na Bacia de Campos.

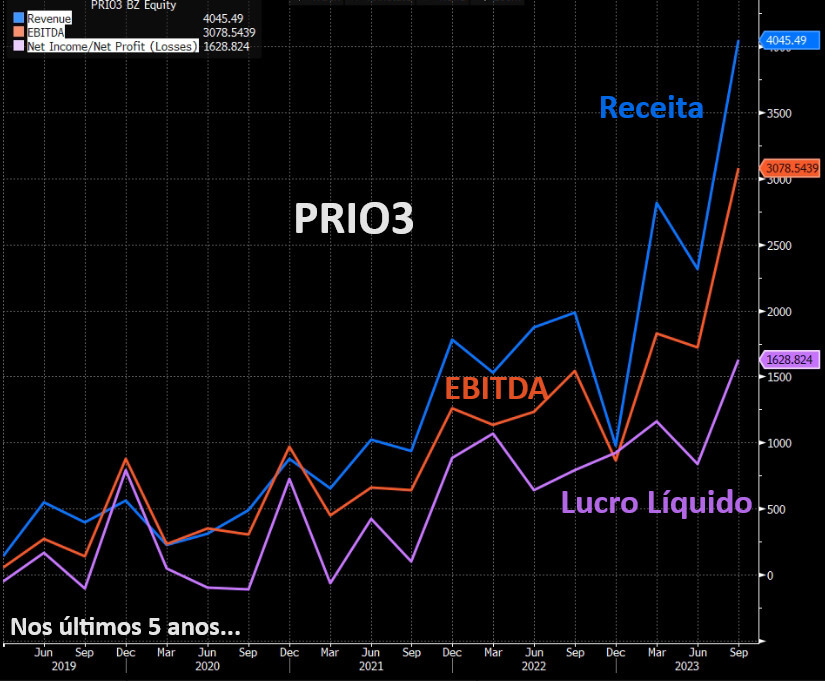

A companhia apresentou resultados sólidos no 3T23, continuando com a sua excelente entrega de resultados, com crescimento de receita de +109%, EBITDA +121% e lucro líquido +126%.

Esse resultado positivo veio principalmente após a entrada da Albacora Leste no início do ano e com as campanhas de revitalização de Frade, levando a um crescimento de +118% na produção e +154% nas vendas.

Ou seja, mesmo com a queda no preço médio do petróleo e do câmbio em relação ao ano anterior impactando negativamente seus resultados, com esse crescimento de produção alinhado com a redução do custo de extração (lifting cost em US$ 7,00), a companhia continuou entregando excelentes números.

Com o foco na entrega de resultados através da aquisição de novos campos e passando por processos de revitalização e perfuração de novos poços, ela conseguiu entregar, nos últimos 5 anos, um crescimento médio (CAGR) de receita de +72%, EBITDA +123% e lucro líquido +93% ao ano.

PRIO aumentou em +118% sua produção em 2023 com as campanhas de perfuração no campo de Frade, além da entrada de Albacora Leste, e para os próximos anos tem total capacidade de galgar novos aumentos de produção por meio (I) da perfuração de novos poços em Albacora Leste, (II) da entrada do campo de Wahoo nos resultados em 2024, aumentando em +40% a sua produção, e (III) da sua forte geração de caixa, reduzindo sua alavancagem e se preparando para novas aquisições.

Com visibilidade clara de crescimento, a 3,8x EBITDA 2024E, recomendamos COMPRA de PRIO3 no O Investidor de Valor.

3. Petrobras (PETR3) — Fique de fora

A Petrobras é uma petroleira estatal que está entre as maiores produtoras de petróleo e gás do mundo, atuando principalmente na exploração e produção, refino, geração e comercialização de energia.

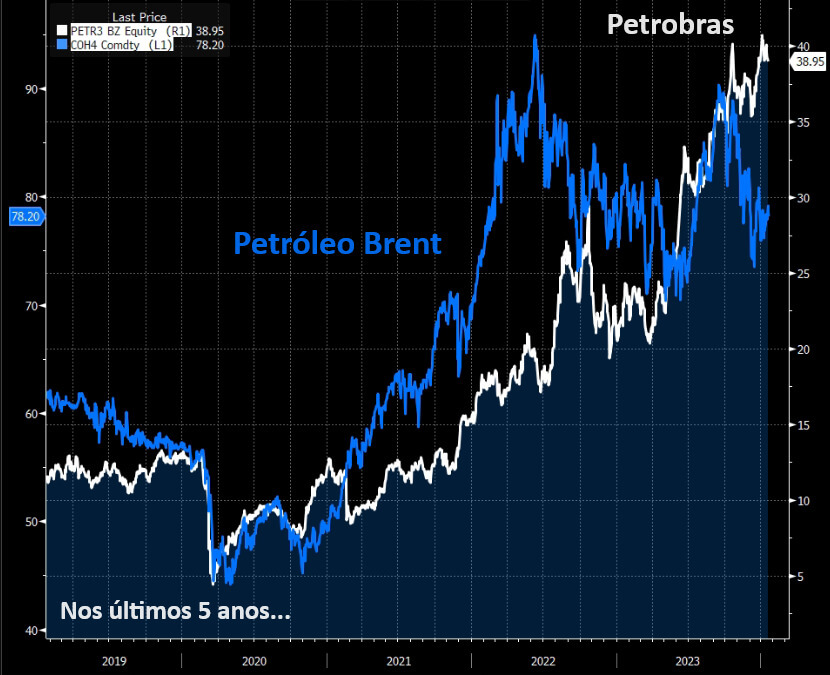

No 3T23, a companhia veio com uma queda na receita líquida de -27%, EBITDA -28% e lucro líquido -42% em relação ao 3T22.

Parte dessa queda anual é explicada pela variação negativa da commodity (petróleo Brent), de US$ 100 o barril para US$ 86 o barril no 3T23, e pela queda do dólar. Já na base trimestral, a empresa conseguiu aumentar o seu nível de vendas, assim como seus números.

Quando olhamos para o futuro da maior petroleira do país, segundo o seu plano estratégico, podemos esperar a volta de investimentos duvidosos em um plano de investimento de US$ 102 bilhões até 2028.

Se no passado a companhia investiu em setores que não deram um grande retorno, fugindo da sua principal atividade, como fertilizantes, biocombustíveis e energias renováveis, a volta desses investimentos nos preocupa, já que ela não possui competitividade nesses setores, o que deve levar a uma queima de caixa sem retornos.

Apesar do baixo múltiplo, a 2,8x EBITDA 2024E, com novos investimentos arriscados e estando expostos a possíveis ingerências do governo, preferimos ficar DE FORA de PETR3.

Receba conteúdos e recomendações de investimento gratuitamente

4. Enauta (ENAT3) — Fique de fora

A Enauta é uma empresa independente de exploração e produção de óleo e gás no Brasil, atuando após a reestruturação do antigo Grupo Queiroz Galvão, em 2010, tendo produção em apenas dois campos, o Campo de Atlanta na Bacia de Santos e o Campo de Manati na Bacia de Camamu.

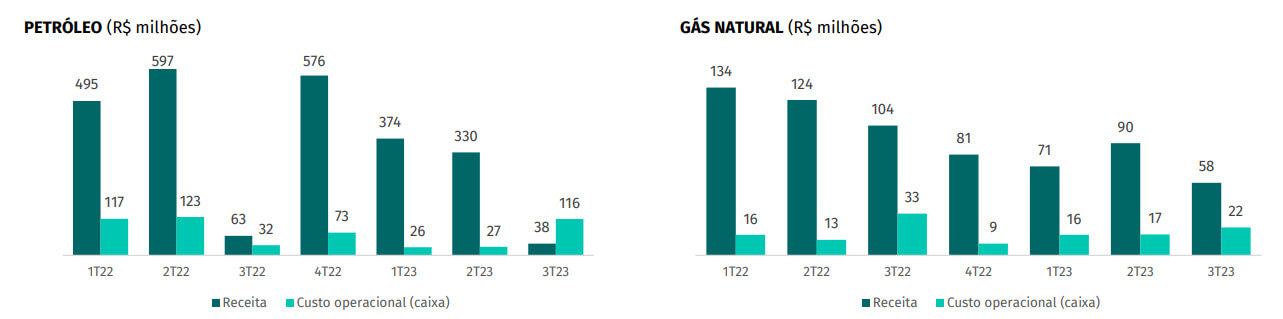

No 3T23, a companhia apresentou uma queda de -43% na receita, EBITDA negativo em R$ 164 milhões versus positivos R$ 50 milhões no ano anterior, e um prejuízo de R$ 272 milhões versus lucro de R$ 19 milhões no 3T22.

Como a companhia sempre teve a sua produção muito concentrada em poucos ativos, a parada na plataforma Piloto em Atlanta fez com que seus resultados fossem muito comprometidos nesse último trimestre divulgado — tendo produzido apenas 392 mil barris de óleo no trimestre, com custos muito acima da receita no mesmo período.

Pela sua pouca resiliência em resultados e pelo seu histórico com a Queiroz Galvão, o mercado tem uma certa dificuldade em confiar na companhia, apesar de hoje mostrar querer virar esse jogo.

A petroleira desembolsou US$ 150 milhões por 23% da participação da QatarEnergy no Parque das Conchas, operado pela Shell. O complexo de campos hoje possui uma produção média de 35 mil barris de óleo por dia, vindo de três campos diferentes.

Além disso, Enauta também fez a aquisição de dois campos da Petrobras, Uruguá e Tambaú, que produziam em média 5,4 mil barris de óleo por dia, sendo adquiridos por até US$ 35 milhões.

Essas aquisições vêm com o objetivo de aumentar a produção da companhia, que ainda é pouco significativa quando comparamos aos seus pares. É um movimento arriscado, de uma empresa que ainda não demonstrou merecer a confiança do mercado em suas operações.

Apesar de negociar a apenas a 2x EBITDA 2024E, pelos riscos, recomendamos ficar DE FORA de ENAT3.

5. PetroReconcavo (RECV3) — Comprar

A Petroreconcavo é a junior oil mais antiga do país, atuando há 23 anos na extração onshore de óleo e gás na Bacia Potiguar e na Bacia Recôncavo.

No 3T23, a companhia apresentou uma queda de -7% na receita, -19% no EBITDA e -32% no lucro líquido em comparação com o 3T22. Já quando comparamos com o trimestre anterior (2T23), a receita cresceu +14% e o EBITDA +18%.

Esse impacto veio da queda do preço do petróleo Brent, e, principalmente, pelos impactos da restrição para o escoamento de gás e no recebimento do petróleo no Ativo Potiguar, que pertence a 3R.

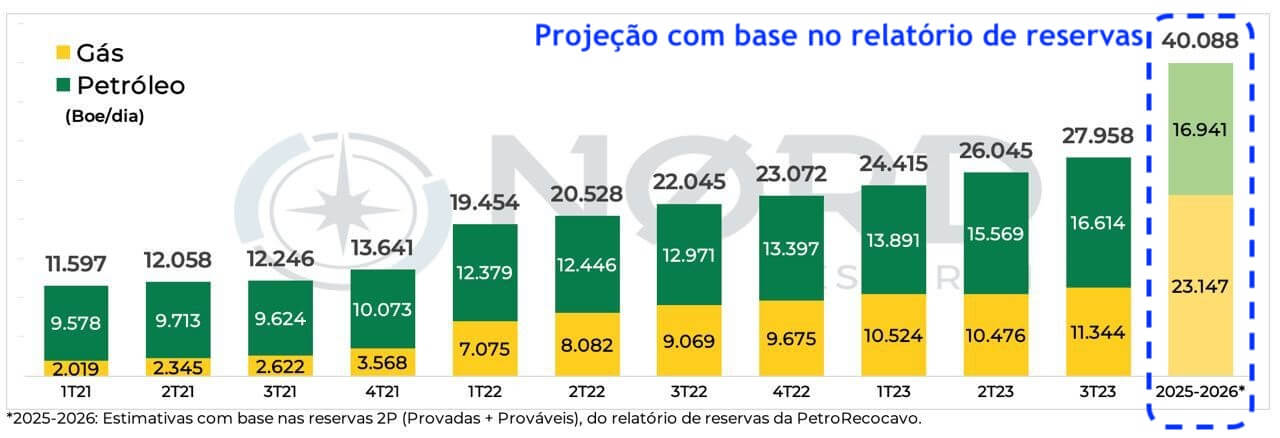

Apesar desse desafio externo, sobre o qual ela possui pouco controle, a Petroreconcavo tentou compensar com o contínuo aumento de sua produção, que atingiu uma média de 27.958 barris por dia, alta de +27% versus o 3T22.

Daqui para a frente, a petroleira segue entregando visibilidade de crescimento, com uma expectativa de atingir 40 mil barris por dia de produção até 2026, com ganho de eficiência, reduzindo seu lifting cost.

Gerando bastante caixa, ela ainda avalia a aquisição de novos campos ou empresas com objetivo de crescimento de produção, além do investimento em unidades de processamento de gás, não sendo, dessa forma, dependente de terceiros e conseguindo aumentar suas margens.

Negociando a 3x EBITDA 2024E e demonstrando uma ótima capacidade operacional, recomendamos COMPRA de RECV3 no Nord Deep Value.

Postado originalmente por: Nord Research