A Klabin (KLBN4) reportou resultados positivos no 1T23, com receita líquida de R$ 4,83 bilhões, alta de +9%, Ebitda ajustado de R$ 1,94 bilhão, expansão anual de +13%, e lucro de R$ 1,26 bilhão, alta de +44% sobre o desempenho do 1T22.

Por que a receita aumentou?

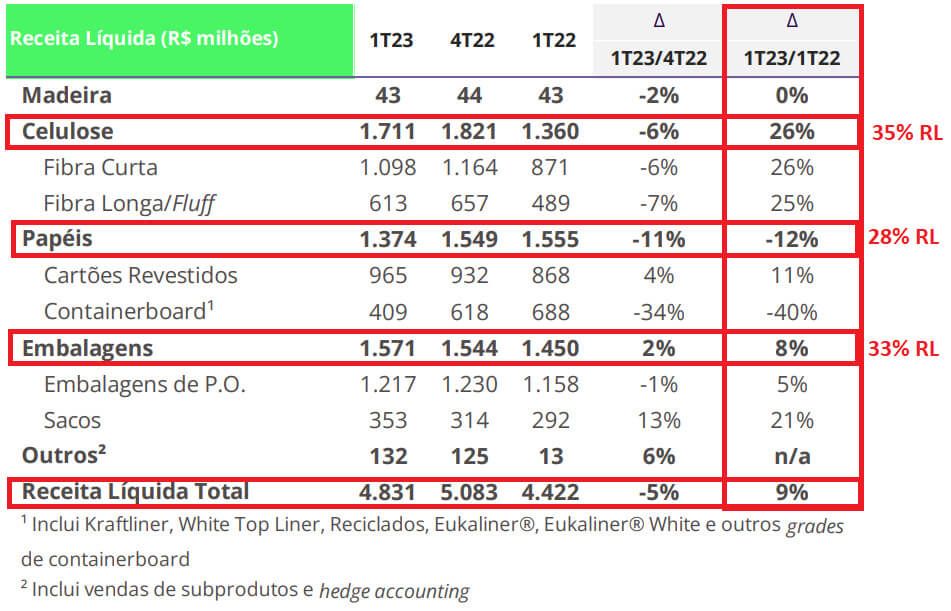

O crescimento de +9% na receita líquida consolidada de Klabin foi devido aos reajustes de preços que a companhia fez nos últimos trimestres, capazes de anular os efeitos negativos da queda do preço da celulose.

Sendo a celulose responsável por 42% do volume de vendas da companhia, que cresceu em produção (+15%) e em vendas (+12%), impulsionou a receita no segmento em +26%.

Klabin é bastante diversificada e possui menor concentração na commodity, por isso vemos impactos mais tímidos em seus resultados. O menor crescimento acabou vindo da linha de embalagens (+8%) e queda na receita em papéis (-12%).

Vale destacar que as obras para construção da segunda máquina de papel (“MP28”) do Projeto Puma II, que aumentará a capacidade da Klabin no segmento de papel-cartão, atingiram 92% de conclusão em medição realizada em 23/04/2023, com start-up previsto para junho de 2023.

Margens melhores em um ambiente desafiador

A Klabin é bastante conhecida pela diligência em seus custos e seu posicionamento na cadeia de papel e celulose, que permite repassar preços com mais facilidade.

Além de ter repassado preços nos últimos trimestres, todas as suas linhas de negócio possuem boas margens (~50% de Ebitda), o que, no consolidado, trouxe à companhia um crescimento de +13% no Ebitda na comparação anual.

Lucro acima do esperado

Com os resultados das linhas acima e o resultado financeiro positivo, a Klabin teve lucro líquido de R$ 1,26 bilhão, alta de +44% sobre o resultado de um ano antes (R$ 875 milhões).

A expectativa do mercado, em média, era de lucro de R$ 698 milhões para a Klabin nos três primeiros meses do ano.

Volume de vendas

As vendas da celulose (representam 42% de suas vendas) foram beneficiadas positivamente por um efeito não recorrente do 1T22, uma parada programada que afetou os resultados da companhia, deixando uma comparação anual com crescimento.

É esperado que vejamos essa parada no 2T23 e possivelmente impacto negativo em seus resultados na comparação anual.

Apesar da produção de fibra long/fluff ter sido acima da produção de celulose (+18% frente a +15%), a maior parte das vendas são concentradas na commodity.

Possível correção nos preços da celulose

De modo geral, as vendas ficaram estáveis (-2% em relação ao 1T22), o que acaba trazendo tranquilidade para o mercado. Mas ainda é cedo para dizer que essa estabilidade se manterá ao longo do 2T23.

A perspectiva é de continuidade nos preços de queda da celulose, que impacta cerca de 35% da receita da companhia e cerca de 50% de seu Ebitda.

Além disso, as perspectivas de mercado com relação aos preços da celulose não são otimistas para o 2T23, conforme vemos no gráfico abaixo.

A commodity atingiu picos importantes para os resultados das companhias ligadas ao segmento de papel e celulose, mas o mercado tem arrefecido e normalizado com os preços do início da pandemia, onde os impactos nas cadeias ainda não eram tão claros.

Postado originalmente por: Nord Research