O hype das fintechs acabou?

O mercado parou com a quebra do Silicon Valley Bank (SVB), o banco das startups.

Não é uma crise sistêmica igual a 2008, pois, na época, todo o sistema financeiro se interligava, mas com certeza podemos ver mais esqueletos no armário.

Na corrida bancária, o mercado retoma a preferência por bancões, abandonando o forte hype das fintechs dos últimos anos.

Fintechs x Bancões (ou fintech virando bancão?)

Em 2020, parecia muito óbvio (mas nunca é) que as fintechs roubariam uma fatia dos bancões.

Três anos depois, vemos os bancões mais fortes, com balanço mais robusto, e muito preparados para o cenário ruim.

Já com as fintechs, vemos históricos amargos de prejuízo, desligamentos (os “layoffs” do LinkedIn) em massa e muita insegurança do que está por vir.

(Lê-se: impossível saber como lidar com a inadimplência, juros, inflação e ainda assim entregar os gordos rendimentos que foram prometidos aos acionistas).

É um problema que não será sanado tão cedo.

Além disso, as fintechs captaram clientes com a promessa de serem “de graça”, mas tudo tem um preço, e vemos as fintechs sendo confundidas com nada mais, nada menos, do que os bancões cobradores de taxa.

Quais os cuidados ao investir em bancos?

Em uma das melhores aulas de risco versus retorno já vista em toda a minha carreira até hoje, Marilia Fontes (minha sócia e expert em macro e renda fixa) explana de forma muito didática a assimetria que utiliza em seus investimentos.

De forma resumida, a aula reforça ao investidor que não compensa tomar risco em fundos de crédito privado para guardar sua reserva de emergência e ganhar “zero vírgula zero zero nada” a mais do que a Selic ao invés do bom e velho CDB, com liquidez diária pagando 100% do CDI em bancão.

Não vale a pena a assimetria porque você se expõe a um risco elevado para um retorno excedente muito baixo – como muitos fizeram até ocorrer o escândalo com fundos que investiram em debêntures das Lojas Americanas (AMER3).

A recente quebra das financeiras BRK e Portocred é outro bom exemplo. Algumas crises não são fáceis de evitar. Já outras, muitos sinais podem te ajudar.

Em sua aula, Marilia expôs uma ferramenta que utiliza para avaliar a Basileia dos bancos (que mede a alavancagem dessas instituições).

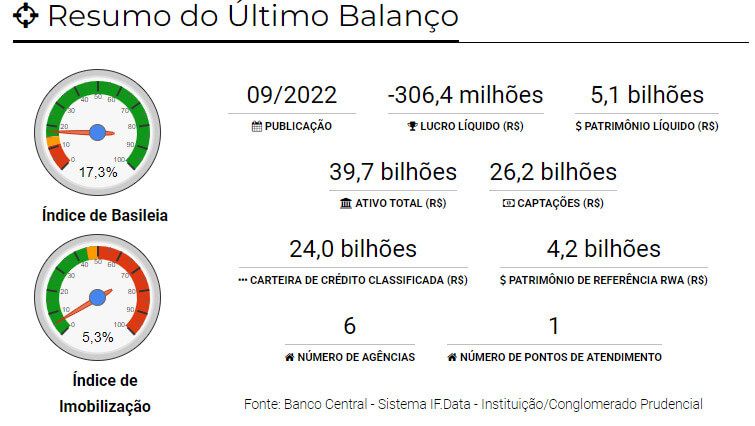

Olhando para o C6 Bank, o banco parece ter uma solidez grande, com 17,3%.

Um Índice de Basileia de 17,3% significa que para cada R$ 100 que o Banco empresta, R$ 17,3 pertencem a ele. Hoje o mínimo requerido pelo BC fica em torno de 10,5%.

É um índice alto que deve ser acompanhado de forma recorrente e uma de inúmeras variáveis que deve ser observada para investimentos em bancos.

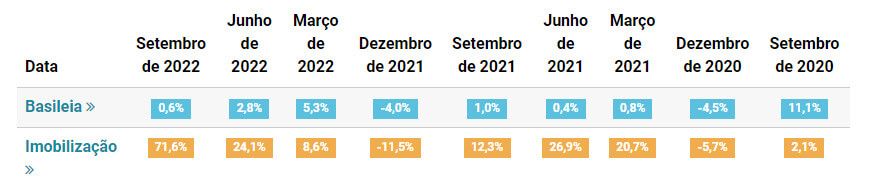

Bater em morto é fácil, mas ao observar o histórico de Basileia da BRK e PortoCred, já tinham indícios (além da Basileia, acima) bastante problemáticos…

Postado originalmente por: Nord Research