O Brasil está em clima de Carnaval, mas você pode aproveitar a pausa nas negociações da B3 para conhecer alternativas de como investir seu dinheiro e ter maior rentabilidade.

Rendimento bruto de 1,5% ao mês

Existem duas coisas que o brasileiro gosta muito: renda adicional e dinheiro pingando todo mês.

Por isso, a Nord Research pediu para seus analistas vasculharem os melhores investimentos que oferecem até 1,5% ao mês bruto de IR sem a necessidade de se expor a Ações.

Com a expectativa de que a taxa básica de juros, hoje em 13,75%, continue em patamar elevado por um bom tempo, algumas aplicações continuarão oferecendo muitas oportunidades aqui na Terra Brasilis.

Sabendo que 1,5% ao mês é o desejo de muitos brasileiros, preparamos uma recomendação para você investir hoje e buscar bons retornos em 2023.

O conteúdo abaixo foi elaborado pelos analistas Marilia Fontes e Marx Gonçalves, responsáveis pelas carteiras Renda Fixa PRO e Nord FIIs.

Valora CRI CDI (VGIR11)

Por terem rendimentos livres de Imposto de Renda (que podem chegar a 22,5% da rentabilidade em aplicações de renda fixa de curto prazo), os Fundos Imobiliários de papel podem gerar excelentes rendimentos mesmo para o padrão atual da renda fixa.

Esse é o caso do Valora CRI CDI, que é um fundo imobiliário que pode oferecer um rendimento médio bruto equivalente a 1,5% ao mês sem a necessidade de se expor a ações.

O Fundo

O Valora CRI CDI é um fundo de recebíveis imobiliários que tem como objetivo auferir rendimentos e ganhos de capital a seus cotistas por meio de investimentos preponderantemente em Certificados de Recebíveis Imobiliários (CRIs).

Constituído em julho de 2018, o Fundo conta com a administração do BTG Pactual e gestão da Valora Investimentos. Fundada em 2005, a Valora é uma gestora independente com mais de R$ 4,2 bilhões sob gestão em mais de 40 fundos de investimentos de diversas estratégias.

Vale destacar que seus sócios e executivos contam com ampla experiência nos setores imobiliário e financeiro, além de possuírem capital proprietário investido nos fundos da casa.

A área imobiliária da gestora, a qual contempla, além do VGIR, outros dois fundos imobiliários (VGHF e o VGIP) e FIDCs, é formada por 16 profissionais e comandada desde 2016 por dois sócios da casa, sendo que ambos possuem vasta experiência nos mercados imobiliário e de crédito privado.

Embora tenha um Patrimônio Líquido de apenas R$ 995 milhões, o VGIR vem apresentando uma importante melhora de liquidez nos últimos tempos, negociando uma média diária de R$ 4 milhões no último trimestre.

A melhora é justificada não apenas pelo desdobramento da totalidade de suas cotas na proporção de 1:10, sendo esse o motivo pelo qual o Fundo passou a negociar em “base 10” desde 09/09, mas também pela realização de sua 6ª emissão de cotas, a qual captou um total de R$ 265,5 milhões e contribuiu para pulverizar a base de cotistas em aproximadamente 105 mil investidores.

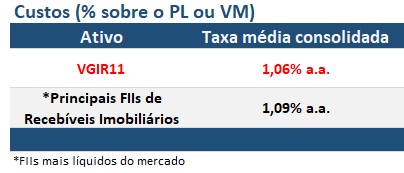

A sua taxa de gestão, administração e escrituração é de 1,06% ao ano e incide sobre o valor de mercado, enquanto a taxa de performance corresponde a 20% sobre os rendimentos que excederem 100% do CDI.

Sendo assim, embora os custos não sejam baixos, são condizentes com o praticado no mercado, e o benchmark utilizado é aderente ao perfil de investimento do VGIR, conforme veremos a seguir.

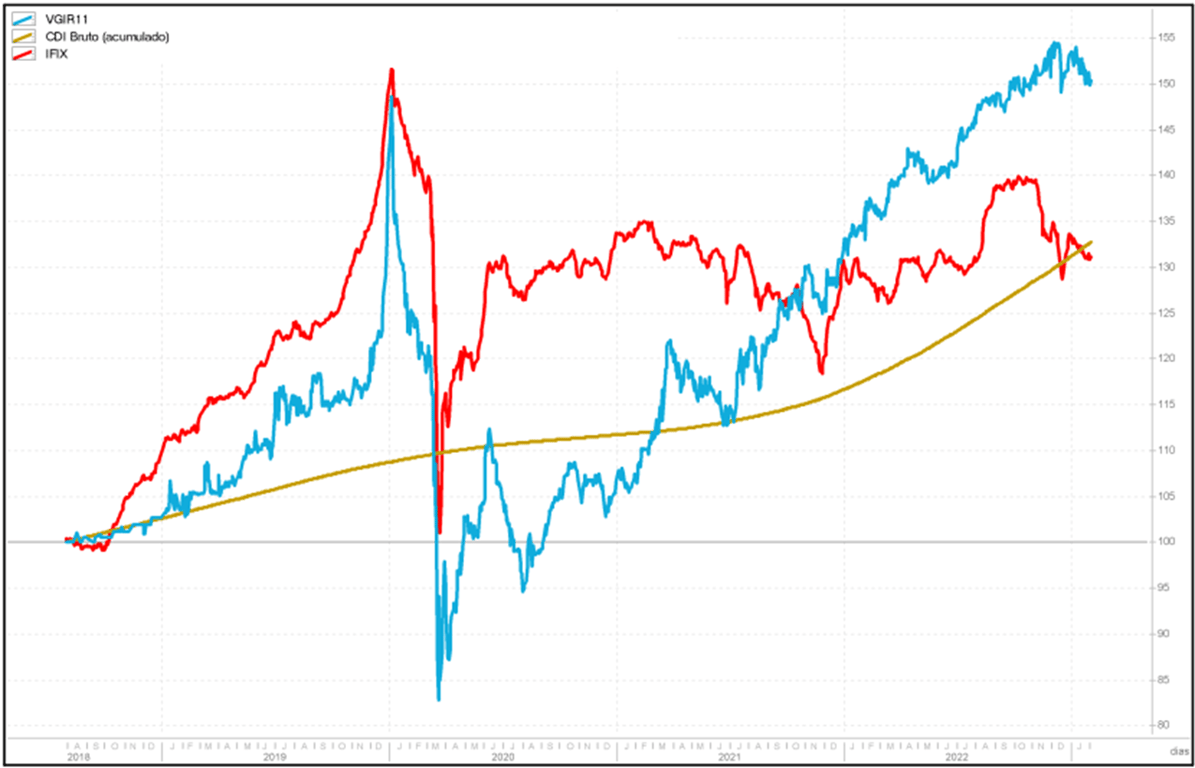

Histórico

O Fundo acumula uma rentabilidade em torno de 50% desde a sua criação, enquanto o IFIX e o CDI bruto acumulado obtiveram uma performance de 30,8% e 32,8%, respectivamente, no período.

A baixa performance entre meados de 2020 e 2021 é explicada em grande parte pelo forte movimento de queda da Selic que vimos em 2020, quando a taxa básica de juros chegou ao patamar de apenas 2% a.a.

Como a carteira de CRIs do Fundo possui grande exposição ao indexador, o movimento acabou afetando os seus rendimentos e, por sua vez, impactou o preço da sua cota de mercado.

Porém, com o novo ciclo de alta de juros iniciado pelo Copom em março de 2021, o qual resultou em uma Selic atualmente no patamar de 13,75% a.a., o cenário reverteu a favor do Fundo novamente.

Com isso, a sua distribuição acumulada de rendimentos chegou ao patamar de R$ 0,76/cota no último semestre, equivalente a uma rentabilidade líquida de CDI + 2,9% a.a. sobre a sua cota patrimonial.

Postado originalmente por: Nord Research