Empilhando escândalos

Após os colapsos dos bancos americanos SVB e Signature Bank gerarem uma grande tensão nos investidores globais, o mercado voltou suas atenções para outro gigante financeiro na última semana: o Credit Suisse.

O banco suíço, na verdade, já vinha colecionando diversas polêmicas nos últimos anos, que trouxeram grandes impactos negativos para seus resultados e ações.

Os casos vão desde investimentos e prestações de serviços para empresas que acabaram falindo (gerando prejuízos bilionários para o Credit e seus clientes) até envolvimentos em crimes de lavagem de dinheiro e ligação com oligarcas russos em meio à guerra no Leste Europeu.

Tudo isso trouxe um elevado grau de incerteza em torno do banco e de sua capacidade de se manter sustentável financeiramente, fazendo com que as expectativas por parte do mercado praticamente virassem pó.

A prova disso é que, na última quarta-feira, 15, foi noticiado que seu principal acionista, o Saudi National Bank, não injetaria novos recursos no Credit Suisse após o banco ter registrado, em 2022, o maior prejuízo anual desde a crise de 2008.

Além disso, outro sinal que mostra que o mercado já não estava nada confiante com o banco é o seu CDS (indicador utilizado para avaliar o risco de crédito de empresas, países etc.), que desde o ano passado já se encontrava em patamares muito elevados.

O CDS do Credit, inclusive, ultrapassou — e muito — os patamares vistos em períodos drásticos, como em 2008, na quebra do Lehman Brothers, em 2012, na fuga de capital dos PIIGS (Portugal, Itália, Irlanda, Grécia e Espanha) e em 2016, na crise na Zona do Euro.

Para piorar a situação, junto à divulgação de mais um prejuízo bilionário, o banco também admitiu falhas em controles internos nos seus balanços e ainda reafirmou projeções negativas para os resultados no ano atual.

Ainda que os casos do SVB e do Signature Bank não estejam ligados diretamente ao do Credit, o banco suíço se tornou um “alvo fácil” para a evasão de depósitos e outros ativos sob gestão — aumentando seu risco de liquidez.

Com a crise de confiança, as ações do Credit Suisse (CSHG) caem, no mês de março, cerca de -34% até a última sexta-feira, 17.

Credit Suisse com 60% de desconto

Em meio às novas sinalizações negativas e ao risco de uma possível falência, o Credit foi obrigado a recorrer ao Banco Nacional da Suíça e anunciou um pedido de empréstimo no valor de US$ 54 bilhões.

Enquanto o órgão acenava positivamente (sem informar o valor que seria concedido), outra instituição financeira se movimentava nos bastidores para fazer uma oferta pelo Credit Suisse: seu compatriota, UBS.

Após ter sua primeira oferta recusada (em torno de US$ 1 bilhão), o maior banco da Suíça subiu o valor gradativamente até, finalmente, assinar um acordo para comprar seu concorrente por US$ 3,25 bilhões, criando uma das maiores gestoras de patrimônio do mundo, com cerca de US$ 5 trilhões sob gestão.

Apesar de ter elevado a proposta, o valor representava um desconto de 60% em relação ao preço de fechamento do Credit Suisse na última sexta — tanto que, no pregão de ontem, os papéis do banco apresentaram desvalorização de -56%.

A queda só não foi maior porque as ações do UBS (UBSG) fecharam em alta na sessão e os acionistas do Credit receberão 1 ação do UBS para cada 22,48 ações do Credit Suisse detidas como parte do acordo.

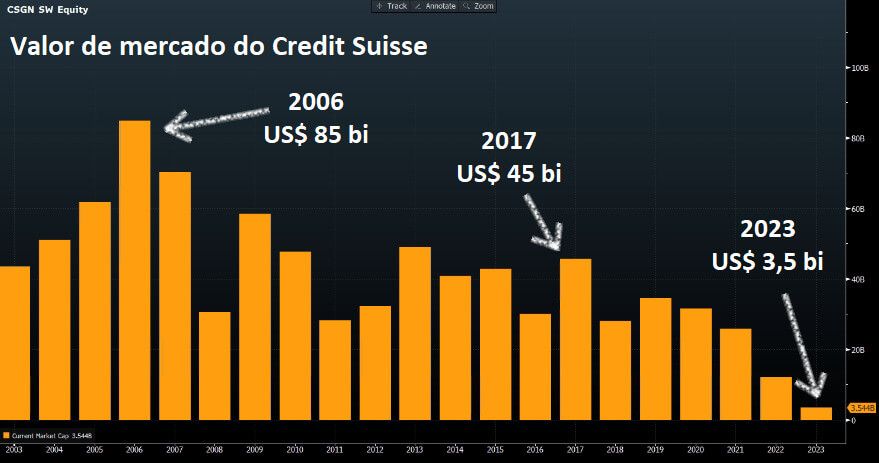

Vale lembrar que, há cerca de cinco anos, o valor de mercado do banco suíço era de mais de US$ 45 bilhões, mas já chegou a US$ 85 bi em 2006 — reforçando a percepção atual do mercado sobre suas perspectivas daqui para frente.

Para auxiliar na conclusão da transação e proteger a economia do país de uma possível crise sistêmica, o Banco Nacional da Suíça anunciou uma assistência de liquidez de mais de US$ 100 bilhões.

A história se repete

Engana-se quem pensa que essa é a primeira grande transação entre dois bancos relevantes em nível internacional. A crise de 2008 foi marcada por diversos movimentos importantes e com moldes similares aos vistos na compra do Credit Suisse pelo UBS.

Pouco antes da quebra do Lehman Brothers, o banco de investimentos Bear Stearns, com mais de 85 anos de história, também colapsou e foi vendido para o JP Morgan por cerca de US$ 240 milhões — aproximadamente 7% de seu valor de mercado na época.

A transação também contou com a ajuda do banco central norte-americano, que garantiu uma contribuição de até US$ 30 bilhões para financiar os ativos do banco que não tinham liquidez suficiente no mercado.

Meses depois, o Bank of America anunciou a compra do Merrill Lynch, aquela que era uma das instituições financeiras mais antigas nos Estados Unidos e que havia sido assolada por mais de US$ 50 bilhões de prejuízos e baixas contábeis em decorrência da bolha imobiliária americana.

Pelo Merrill, o Bank of America pagou cerca de US$ 44 bilhões, o que representava um desconto de 70% em relação ao preço máximo que o banco havia atingido um ano antes.

2023 é o novo 2008?

Com grandes nomes do setor financeiro mundial entrando em colapso e tomando medidas desesperadas para sobreviverem, muitos investidores se perguntam se estamos vivendo uma nova crise como a do Subprime e como isso pode afetar seus investimentos.

A verdade é que o cenário é bem diferente em relação ao que foi visto há 15 anos, mesmo que o mundo ainda esteja sentindo os impactos da pandemia, com pressões inflacionárias e elevação dos juros.

Nos casos vistos recentemente nos EUA e na Europa, os problemas internos foram muito mais danosos do que o cenário macroeconômico em si. Já era possível, inclusive, ver que algumas instituições traziam indícios de que algo estava errado internamente — vide as ações do Credit Suisse que acompanhavam de perto as fortes quedas em seus resultados.

Além disso, após a quebra do Silicon Valley Bank, a autoridade monetária americana (Fed) agiu rapidamente para evitar uma crise ainda maior, garantindo a cobertura de 100% dos depósitos que os clientes tinham no banco.

Do outro lado do Atlântico, o mesmo aconteceu no caso do Credit Suisse, com o auxílio bilionário por parte do Banco Nacional da Suíça.

Sobre possíveis riscos relacionados aos bancos brasileiros, apesar do aumento generalizado de inadimplência no setor, os investidores também podem ficar tranquilos, já que a situação nas instituições financeiras no país segue sustentável.

No Brasil, existe uma grande concentração de clientes em cerca de apenas cinco grandes instituições. Esses players seguem capitalizados, com resultados em bons patamares e com índices de basileia (indicador de saúde financeira dos bancos) controlados.

Logo, mesmo que vejamos suas ações sendo impactadas no curto prazo por conta de um mau humor do mercado, muitos bancos brasileiros (e internacionais) seguem entregando boas perspectivas para seus acionistas.

É importante salientar que não estou dizendo para você comprar qualquer banco no Brasil, até porque nós temos nossas preferências, como Itaú (ITUB4) e BTG (BPAC11), por exemplo.

O ponto é que, mesmo os grandes bancos que não trazem grande visibilidade de crescimento no longo prazo aparentam possuir uma saúde financeira satisfatória, o que deve contribuir para que não vejamos uma crise sistêmica no nosso país — pelo menos, não neste momento.

Um abraço.

Postado originalmente por: Nord Research