Na última semana, foi aprovado o pedido de recuperação judicial da rede espanhola de Supermercados Dia para a sua operação no Brasil.

Com uma dívida estimada em mais de R$ 1 bilhão e diante dos persistentes resultados negativos, o pedido visa superar a atual situação econômica e financeira da empresa, em meio a um período de dificuldades da rede no mercado brasileiro.

E os FIIs com isso?

Passado um pouco mais de um ano desde os eventos envolvendo a Lojas Americanas, Tok&Stok e Marisa, e toda a repercussão e impactos gerados pela dificuldade financeira das varejistas sobre principalmente os FIIs Logísticos, o evento envolvendo a rede de supermercados nos remete novamente àquele episódio.

Afinal, o Grupo Dia é um participante relevante no mercado imobiliário, principalmente pela locação de galpões logísticos que servem como centros de distribuição para sua operação.

Sendo assim, no texto de hoje falarei sobre quais fundos imobiliários são impactados pelo evento e tudo o que os investidores precisam saber a respeito dele.

XP Log (XPLG11)

Em paralelo à recuperação judicial, está em curso um plano de reestruturação do Grupo Dia que prevê o fechamento de 343 lojas e 3 centros de distribuição no país, visando a otimização de sua operação enquanto o seu novo posicionamento estratégico é definido.

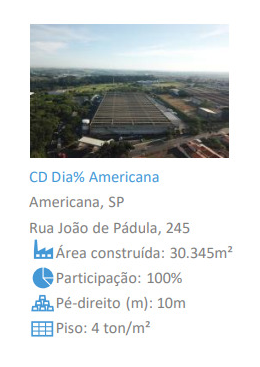

Dentre os espaços a serem devolvidos, já foi confirmada a rescisão antecipada do contrato de locação da rede com o XP Log (XPLG11) referente ao galpão logístico situado em Americana, no interior de São Paulo.

O Grupo Dia ocupa 100% do ativo, que possui 30.345 m², representando 3,1% da ABL do Fundo.

Os contratos em questão são atípicos e vencem apenas em 2030, o que poderia sugerir que o XPLG estaria bem respaldado com a saída do inquilino, tendo em vista que esses contratos normalmente possuem uma multa rescisória robusta, equivalente ao saldo remanescente do aluguel até o seu término.

Ocorre que a história não é bem essa.

Segundo a gestão do XPLG, os contratos, apesar de atípicos, possuem uma cláusula de permanência mínima até 31/12/2024.

Na hipótese de rescisão antecipada pelo locatário, ele seria obrigado a pagar a título de indenização o valor “correspondente à multiplicação do aluguel vigente à época da rescisão pela quantidade de meses até o dia 31 de dezembro de 2024”.

Assim, o Fundo até possui uma multa interessante para receber da rede de supermercados, equivalente a nove aluguéis mensais, mas muito inferior a que poderíamos imaginar em uma primeira análise.

Depois, é importante comentar que o Dia já havia desocupado outro galpão alugado pelo Fundo em Ribeirão Preto–SP, também no interior paulista.

Como a devolução também foi antecipada, a rede de supermercados se comprometeu a pagar a multa pela rescisão em parcelas mensais, com a última prevista para janeiro de 2025.

No entanto, a XP informou recentemente que, além da nova devolução mencionada anteriormente, o Dia está inadimplente tanto em relação ao aluguel referente ao mês de fevereiro do imóvel de Americana, quanto em relação à parcela de março das verbas rescisórias do imóvel de Ribeirão Preto.

Os valores em aberto do supermercado com o XPLG correspondem atualmente a R$ 0,04 por cota, um valor considerado baixo, mas que impactará os resultados do Fundo enquanto a inadimplência persistir.

Além disso, como o imóvel em questão é mais antigo, contando com um padrão construtivo mais limitado (classe B, pela Buildings), e está localizado em um eixo cuja vacância física está um pouco mais elevada (aproximadamente 12%).

Sendo assim, é possível que a gestora tenha dificuldade em encontrar um novo inquilino para ocupá-lo no curtíssimo prazo.

VBI Logístico (LVBI11)

Outro fundo imobiliário impactado pelo evento é o VBI Logístico (LVBI11), que também foi notificado pelo Dia sobre a rescisão antecipada do contrato de locação no imóvel de Mauá–SP, localizado na grande São Paulo.

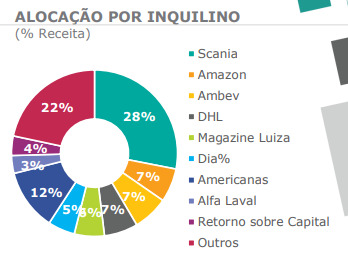

O imóvel em questão também está atualmente 100% ocupado pela rede de supermercados, e o aluguel representa cerca de 5% da receita imobiliária do Fundo, o equivalente a aproximadamente R$ 0,07 por cota.

Além disso, a VBI Real Estate, gestora do Fundo, também informou ao mercado que ainda não recebeu da rede de supermercados o aluguel referente à competência fevereiro. E como o contrato conta com um aviso prévio de seis meses, tecnicamente a rede de supermercados teria que fazer frente a esse compromisso até lá.

No caso do LVBI, ainda há uma particularidade interessante envolvendo o caso.

A aquisição do imóvel, realizada no valor total de R$ 104,5 milhões, prevê o pagamento de alguns valores em três parcelas anuais, sendo a próxima com vencimento previsto para outubro.

Contudo, ficou definido no acordo de compra e venda que determinados valores seriam pagos ao vendedor apenas em caso de permanência do inquilino no imóvel, o que já sabemos que não ocorrerá a partir de agora.

Com isso, é bem possível que o LVBI não tenha que efetuar o pagamento das três parcelas remanescentes, as quais estimo que totalizam aproximadamente R$ 3,95 milhões atualmente, considerando a correção monetária estabelecida no acordo.

Então é esperado que o VBI Logístico tenha uma economia de aproximadamente R$ 0,277 por cota com o ocorrido — valor que embora não seja tão expressivo, tampouco é irrelevante.

Por fim, diferentemente do caso de XPLG, que deve encontrar alguma dificuldade na ocupação do espaço deixado pela rede espanhola, imagino que este não deve ser o caso do LVBI.

Afinal, o imóvel possui alta qualidade imobiliária, tanto em termos de padrão construtivo (Classe AAA, segundo a Buildings), quanto em localização, pois está situado às margens do Rodoanel e em uma região bastante demandada no mercado logístico, onde a vacância física média está atualmente abaixo de 7%.

O único ponto de atenção em relação à quebra contratual do imóvel é se a gestora conseguirá manter o patamar de aluguel vigente, que gira em torno de R$ 31,00 o m².

Como o preço médio pedido do seu eixo está mais próximo de R$ 29,00 o m², é possível que se tenha alguma redução do aluguel em caso de uma locação, mas nada preocupante.

Should I Stay or Should I Go?

Como no refrão do famoso hit do The Clash, em casos como este, em que há entregas de espaços e inadimplência de inquilinos, a grande dúvida que paira sobre os cotistas de fundos imobiliários é: devo ficar ou devo ir?

É certo que o evento merece a atenção dos investidores, sendo necessário compreender quando e em que condições os valores em atraso serão revertidos aos fundos.

No entanto, embora ambos não estejam atualmente na carteira do Nord FIIs, não acho que seja o caso de sair vendendo suas cotas a qualquer preço apenas em função do evento.

Primeiramente, devido ao percentual pequeno de participação da rede Dia nos portfólios dos dois fundos.

Depois, é preciso compreender que a existência de vacâncias e inadimplências pontuais é inerente à atividade imobiliária, mesmo quando se trata de propriedades de alta qualidade.

Isso sem falar que os imóveis continuarão existindo independentemente do que acontecer, com todo potencial de geração de renda futura, ainda que cada qual dentro de sua realidade.

No caso de XPLG, embora o impacto da inadimplência sobre seus resultados — e, possivelmente, distribuição — de curto prazo seja mais baixo (aproximadamente R$ 0,04 por cota), entendo que o Fundo possa levar um pouco mais de tempo para reposicionar o ativo no mercado, pelos motivos já citados.

Já no caso do LVBI, penso que o imóvel de Mauá tem tudo para se sair bem no teste de mercado, também em razão dos argumentos expostos. E uma eventual redução do aluguel cobrado no ativo não deve gerar grandes impactos financeiros para o Fundo.

Lembrando que o VBI Logístico ainda poderá se beneficiar com o ocorrido. E que apesar do impacto financeiro mais elevado da inadimplência sobre seus resultados (R$ 0,07 por cota), é possível que o Fundo mantenha o atual patamar de distribuição nos próximos meses.

Afinal, a sua reserva acumulada está atualmente em um patamar elevado (R$ 1,12 por cota) devido ao ganho de capital que vem sendo reconhecido pela venda do imóvel de Guarulhos.

Por fim, agora é preciso acompanhar os desdobramentos do evento, e caso as cotações dos dois fundos caiam muito nas próximas semanas, quem sabe podermos até mesmo ter oportunidades de investimento.

Postado originalmente por: Nord Research