O Brasil está em declínio

Desde o segundo mandato de Lula, o Brasil está em declínio (com a honrosa exceção do governo Temer, entre 2016 e 2019).

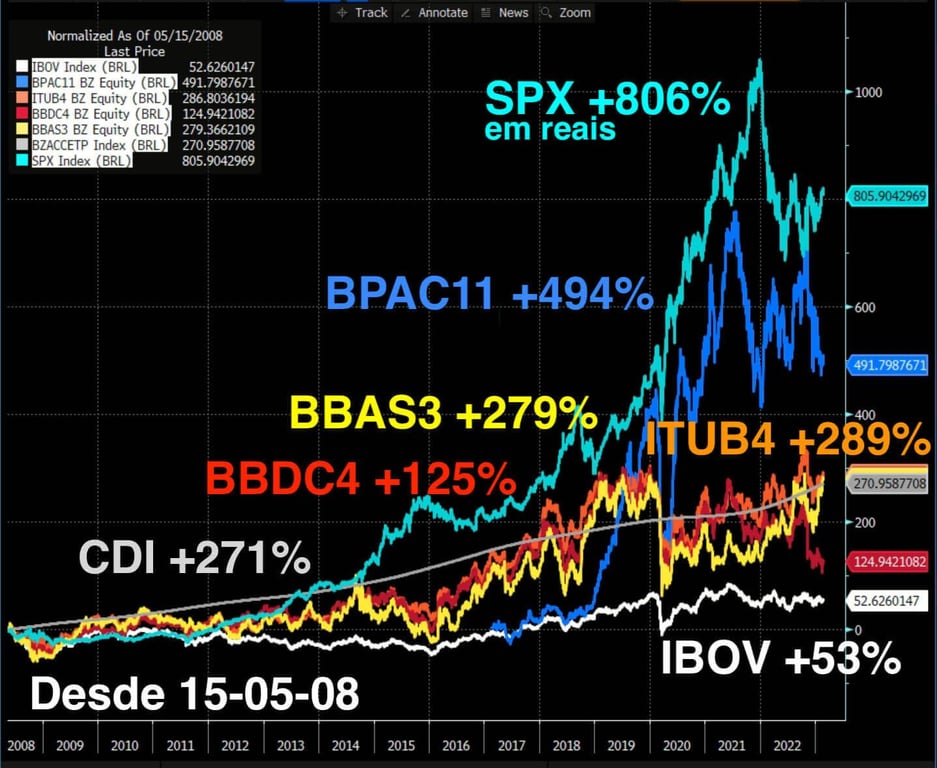

Isso significa que a bolsa americana (o S&P500 ou SPX) foi o melhor investimento nesse período.

SPX +806% de rentabilidade em reais, mesmo com a segunda maior crise da história americana em meados de 2008. Enquanto isso, IBOV amarga APENAS +53% no período, CDI +271%.

Bancos são ótimos investimentos?

Em um ambiente de juros altíssimos (Brasil desde 2008), os bancos são resilientes, pois conseguem repassar os custos dos juros altos mais facilmente.

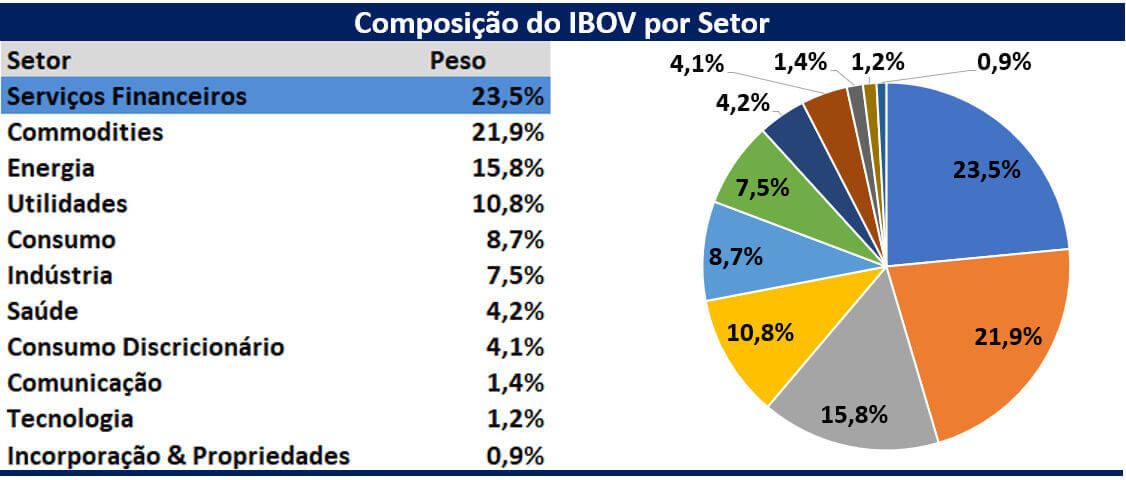

Isso causou uma concentração grande de bancos e afins no índice Bovespa – bancos e commodities crescem resultados e ocupam mais e mais espaço no índice.

Mas, e aqui eu também fiquei surpreso, nenhum banco brasileiro ganhou do SPX nos últimos 15 anos.

Apenas o BTG (BPAC11) consegue ganhar significativamente do CDI no período – mesmo tendo começado a negociar em bolsa somente em 2017.

Aí, você me diz: “Mas os resultados dos bancos são ótimos!”. São mesmo? Vamos avaliar um a um.

Resultados 4T22 dos bancos

As linhas não são 100% comparáveis – os bancos reportam intencionalmente de maneira diferente para não conseguirmos compará-los –, mas nós comparamos mesmo assim.

Vemos diferenças bastante interessantes: Banco do Brasil (BBAS3) com o maior crescimento de lucros (+51%), maior crescimento de serviços e o menor aumento de despesas administrativas.

Bradesco (BBDC4) com o maior crescimento na inadimplência (calotes, PCLD), mas conseguindo segurar margem financeira (spread de juros) e conseguindo que seus lucros caíssem menos que Santander (SANB11) (lucros -22%).

Itaú (ITUB4), com lucros +15%, segurando bem na margem bruta o forte aumento da inadimplência (PCLD).

Compre BBAS3 estatal?

Olhando o passado recente, com certeza. Afinal, as cotações seguem resultados.

A revolução que estamos vendo no balanço do BB vem acontecendo desde o governo Temer, com uma maior racionalidade na gestão e sem indicações políticas para cargos importantes no banco.

Mas sabemos que no novo governo isso vai mudar e imagino que os bons resultados de BBAS também mudarão (para pior, é claro).

Não é a hora de comprar estatais. Não é hora de comprar BBAS3.

Postado originalmente por: Nord Research