Uma MicroCap de PowerPoint

Hoje não há nada na Azevedo & Travassos (AZEV4) que nos leve a acreditar que esse é um investimento interessante.

Repito, hoje a AZEV4 é apenas uma empresa antiga em (mais uma) reestruturação. É uma startup, um projeto, uma ambição.

É claro que o projeto pode dar certo, mas precisaríamos de muito mais dados concretos (estratégia e resultados) para acreditar.

Seu negócio principal de construção depende de contratos com o governo e sua promessa no setor de petróleo é apenas uma promessa.

Lembram do Eike Batista e da OGX? AZEV4 ataca esse mesmo viés no investidor.

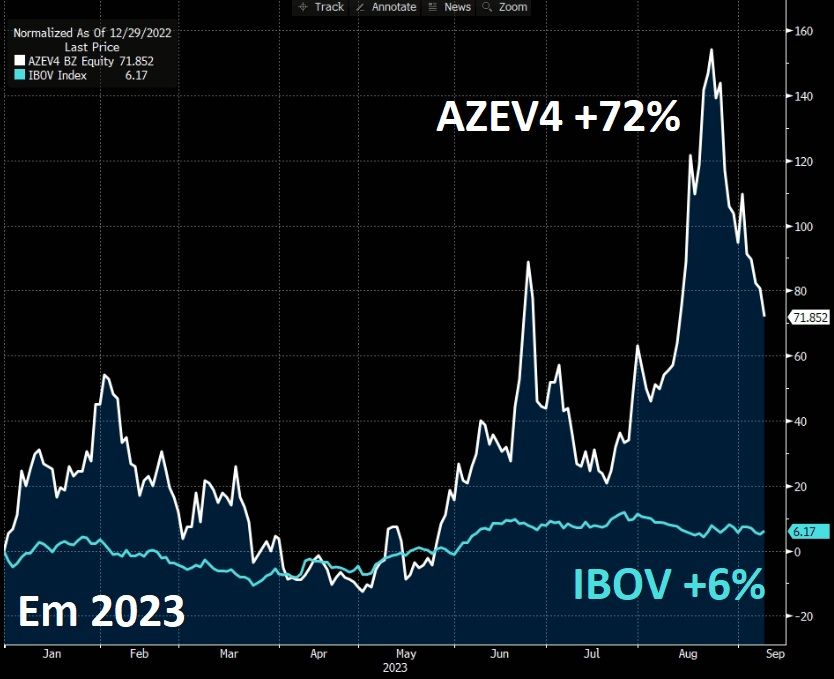

+72% em 2023

Valendo apenas 175 milhões de reais, AZEV4 sobe +72% em 2023, após ter subido quase +160% este ano.

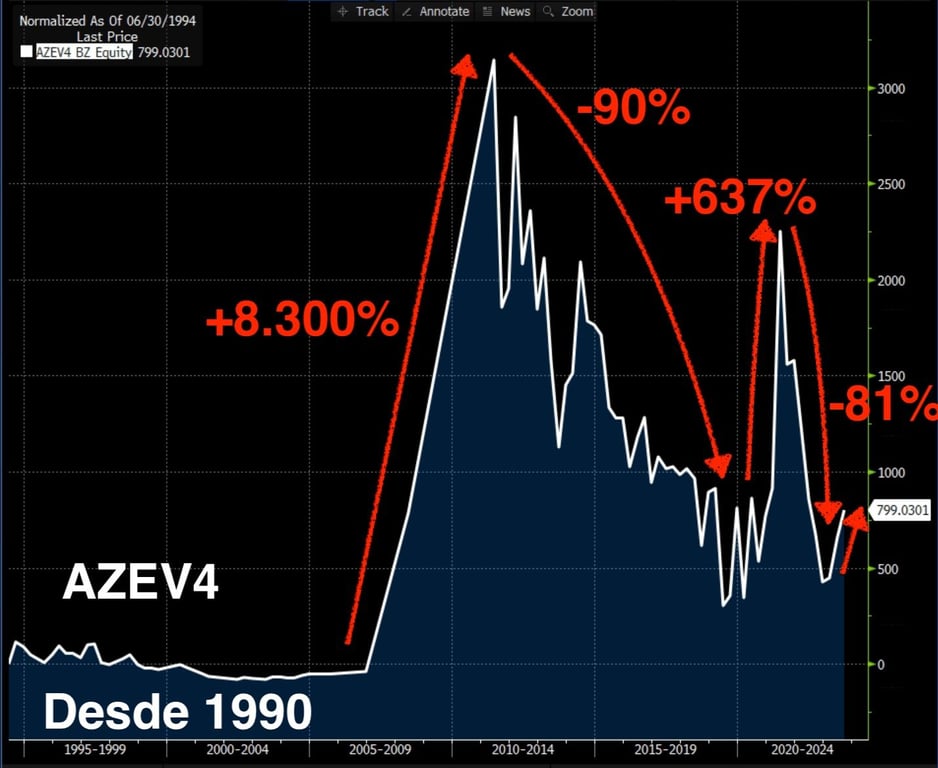

Não é a primeira vez que AZEV4 dá um “soluço” desses. Negociada na bolsa desde 1984, AZEV já foi do céu ao inferno algumas vezes.

A valorização recente de 2023 é apenas uma recuperação após um tombo de -81% desde junho de 2021, quando os juros voltaram a subir com força.

Agora vai?

Empreiteira que não é amiga do rei…

A Azevedo & Travassos foi fundada em 1922 como uma prestadora de serviços de Engenharia e Construção, principalmente em obras de infraestrutura no Brasil, desde rodovias e linhas de metrô até barragens e aeroportos.

Ela foi, inclusive, a primeira empresa de engenharia a abrir seu capital na bolsa brasileira, em 1984 — ano em que também entrou no mercado de petróleo.

Na época, com os recursos de seu IPO, a companhia adquiriu campos da Petrobras na Bacia Potiguar até o ano 2000 — grande parte é operada atualmente pela 3R (RRRP3).

Após a virada do século, com o preço do petróleo em baixa e operações no prejuízo, a empresa optou por vender seus campos e voltar a focar apenas em infraestrutura.

Ao longo do governo Lula e Dilma, com a escolha de empreiteiras prediletas (Odebrecht, OAS, Andrade Gutierrez etc.), a Azevedo foi escanteada.

Até que, em 2015, veio a Lava Jato, que impactou não somente as empresas envolvidas, como também o setor em geral, impossibilitando que novos contratos fossem realizados pelas empreiteiras.

Sem novos contratos, com dívidas elevadas e faturamento praticamente zerado, a companhia chegou, em 2019, ao pior nível financeiro de sua história.

Foi quando a gestora Rocket Capital assumiu o controle da empreiteira, iniciando um plano de reestruturação e levantando, em menos de um ano, quase R$ 300 milhões através de 3 aumentos de capital.

4 anos em reestruturação, ainda sem estratégia

Em 2021, com uma situação financeira mais controlada, a Azevedo decidiu ousar e realizou a aquisição da Heftos, voltando para o segmento de óleo e gás após mais de 20 anos, mas ainda prestando apenas serviços de manutenção e retrofit de poços de petróleo.

Contudo, com a subsidiária incorporada, a companhia passou a sonhar mais alto dentro do segmento e anunciou, no mês passado, com PowerPoint e tudo mais, a retomada da exploração de petróleo em 2023.

Logo em seguida, a A&T assinou contrato com a Petroil, que prevê estudos para uma eventual compra de seus campos maduros no Nordeste.

Seria o pontapé para algo semelhante ao que foi feito por outras petroleiras juniors da nossa bolsa nos últimos anos, como PRIO (PRIO3), 3R (RRRP3) e PetroReconcavo (RECV3).

Parece que uma das primeiras a chegar à festa de exploração de novos poços de petróleo nos anos 80 está sendo a última a chegar à festa dos campos maduros.

Além da possível aquisição dos campos da Petroil, a Azevedo ainda estuda a exploração de petróleo em outros países da América Latina e África — planos que serão financiados, em parte, por mais um aumento de capital de até R$ 215 milhões, aprovado recentemente.

Se você quer entrar no mercado de petróleo, não existe parceiro melhor que…