MGLU3 precisando de caixa

Após o maior prejuízo da história da varejista no 3T23, a família controladora (os famosos Trajano) decidiu injetar R$ 1 bilhão na empresa — e o BTG (BPAC11) colocará mais R$ 250 milhões.

Os acionistas minoritários terão direito a um recibo de subscrição e podem comprar as ações entre 1º de fevereiro e 1º de março a um preço 5% abaixo do fechamento da véspera, R$ 1,95.

A notícia é ótima para Magalu, que possui uma dívida líquida/Ebitda de 3,4x e a despesa financeira (juros) vem pesando em seus lucros.

A empresa comentou que “investirá em tecnologia”, mas sabemos que a preocupação dela é com a dívida — fica feio falar que vão emitir ações só para pagar a dívida.

MGLU3 resolveu o problema?

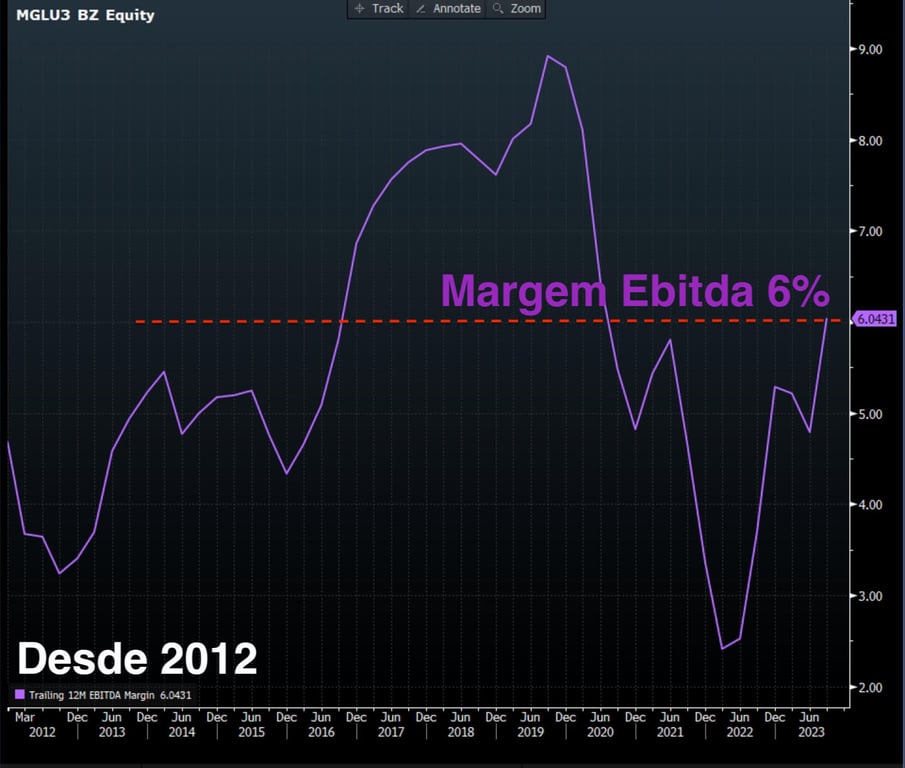

Tudo depende da margem da companhia nos próximos trimestres, que vem se normalizando nos últimos meses.

É complicado de entender porque o Magalu ajusta muito seus números e dificulta a compreensão do que é “real” e o que é “ajustado” (e essa “agressividade” na forma de divulgação dos números nos deixa muito preocupados).

Com a queda do CDI, a redução do endividamento (sua dívida líquida/Ebitda deve cair para 2,3x) e a margem Ebitda se segurando acima de 6%, Magalu deverá parar de queimar caixa.

No entanto, mesmo com as boas notícias, os shorts não estão satisfeitos.

Os (malditos) shorts estão vencendo

As companhias mais endividadas da bolsa estão sendo amassadas pelos shorts desde que a SELIC subiu (junho de 2021).

(“Short” é quando se aposta na queda, o trader vende sem ter, é o oposto de “long”, que significa comprado).

Magalu faz parte dessa lista. Com 13% de seu free float “shorteado” (ou três dias de negociação), nem a injeção de capital conseguiu afastar os malditos urubus (shorts).

As ações ameaçaram um “short squeeze”, subindo +10% na abertura, mas o fluxo não foi suficiente para segurar MGLU3.

E agora?

MGLU3 é compra?

Os shorts estão batendo demais na empresa, a oportunidade parece grande, entretanto, sinceramente, eu não gosto de Magazine Luiza por vários motivos:

- Varejo tem competição demais;

- Não é muito barata a 10x Ebitda (1,4x patrimônio);

- Margem baixa (6% margem Ebitda);

- Contabilidade agressiva (ajustes demais);

- Sem visibilidade de resultados (depende demais da economia).

Podem me julgar, eu sou como o Buffett e o Munger, gosto de coisas fáceis — bola pingando dentro da área sem goleiro.

E, sim, no ANTI-Trader temos uma enorme oportunidade em uma empresa sofrendo o mesmo “peso dos shorts”, mas com números muito melhores.

Receba conteúdos e recomendações de investimento gratuitamente

VAMOS comprar facilidade e confiança de longo prazo

Posso, inclusive, enumerar as qualidades desta empresa. Veja as diferenças:

- Sem competição;

- Barata a 7x Ebitda e 13x lucros;

- Margem alta (42% mg Ebitda e ROIC de 17%);

- Fácil de entender;

- Crescimento só depende de convencer os clientes (alta visibilidade).

Ao mesmo tempo, esta empresa quadruplicou seu lucro e quintuplicou seu Ebitda desde o IPO e negocia quase no mesmo preço. Veja você mesmo:

Você sabe que empresa é essa. É minha escolha de ativo secreto para 2024.

Vamos comprar?

Os ciclos vêm e vão, a estratégia fica

As pessoas sempre acham que escolher empresas é complexo e cheio de “truques“.

Nada mais fora da realidade. Você não precisa complicar, pois escolher boas empresas é facílimo. O problema é ter paciência e investir sangue, suor e lágrimas para encontrá-las.

No ANTI-Trader, levamos a vida tranquilamente. Apenas compramos empresas fáceis de entender e com resultados obviamente espetaculares.

Mas os malditos shorts vêm pesando em nossa vida. E, ao mesmo tempo, criando a oportunidade que precisamos para um novo superciclo de ganhos no ANTI-Trader.

É sempre a mesma coisa: mantemos nossa estratégia, mas a adaptamos para surfar as loucuras “curto prazistas” do mercado.

E os shorts estão nos dando uma oportunidade espetacular para as empresas endividadas, mas com altas margens e potencial de crescimento.

É hora de se posicionar. Não deixe essa oportunidade passar.

A longo prazo, as cotações seguem resultados.

Postado originalmente por: Nord Research