Os juros estão em queda e as ações de crescimento são as que mais se beneficiam desse movimento.

Portanto, recomendamos três ações de crescimento mais promissoras para investir agora.

As ações de crescimento são aquelas relacionadas a empresas que podem se multiplicar por 10 vezes.

A seguir, explico por que estas empresas se destacam no cenário atual.

3 ações mais promissoras para investir agora

1. Inter (INBR32)

O Inter como conhecemos nasceu em 2015, com o lançamento da primeira conta corrente totalmente digital no Brasil. A empresa fez seu IPO na bolsa brasileira em 2018 e na época tinha o objetivo de chegar a 4 milhões de clientes em 2022, mas os executivos da empresa subestimaram em muito seu potencial, visto que o Inter encerrou o ano passado com mais de 30 milhões de clientes.

Grande parte do sucesso se deve ao fato de que o Inter consegue se posicionar muito bem na interseção do universo dos bancos tradicionais e o universo das fintechs.

O Inter possui uma licença bancária completa há muitos anos, o que lhe permite ter uma ampla gama de produtos, credibilidade e vasta expertise na oferta de crédito.

Adicionalmente, possui a estrutura de baixo custo, um ecossistema totalmente digital, o foco na experiência do usuário e outras características das fintechs.

Para obter sucesso, a empresa vai se apoiar em suas vantagens competitivas de mercado, operacionais e financeiras.

As vantagens de mercado do Inter estão relacionadas à amplitude de suas soluções e à integração de todas as ofertas em um único app, que é simples e fácil de usar, confiável e cobra preços atraentes, resultando em uma proposta de valor diferenciada para os clientes.

As vantagens operacionais estão relacionadas ao modelo de negócio de baixo custo (sem agências, sistemas legados ou infraestruturas legais), 100% baseada em nuvem (altamente escalável) e a processos eficientes (automação para aquisição de clientes, integração e serviços).

Por fim, as vantagens financeiras são relacionadas às maiores oportunidades de crescimento com as soluções bancárias e comerciais se retroalimentando, ao crescimento da receita média por cliente (ARPAC) e aos baixos custos de aquisição (CAC), servir (CTS), de funding (menos de 60% do CDI) e de risco.

O plano atual da companhia é o 60/30/30, por meio do qual a companhia pretende chegar em 2027 a 60 milhões de clientes, um índice de eficiência (despesas/receitas) de 30% e um retorno sobre o patrimônio (ROE) de 30%. Além disso, o objetivo é entregar R$ 5 bilhões de lucro e alcançar uma carteira de crédito de R$ 100 bilhões.

No primeiro ano do plano de cinco anos, o Inter avançou em linha com o esperado em relação ao número de clientes, consideravelmente acima do esperado em relação ao índice de eficiência e também acima do esperado em relação ao ROE.

O cenário à frente também é muito positivo, com a redução dos juros nos EUA e no Brasil, a melhoria nos indicadores de crédito, o maior engajamento, a mudança do foco para produtos com alto ROE e a diluição de despesas.

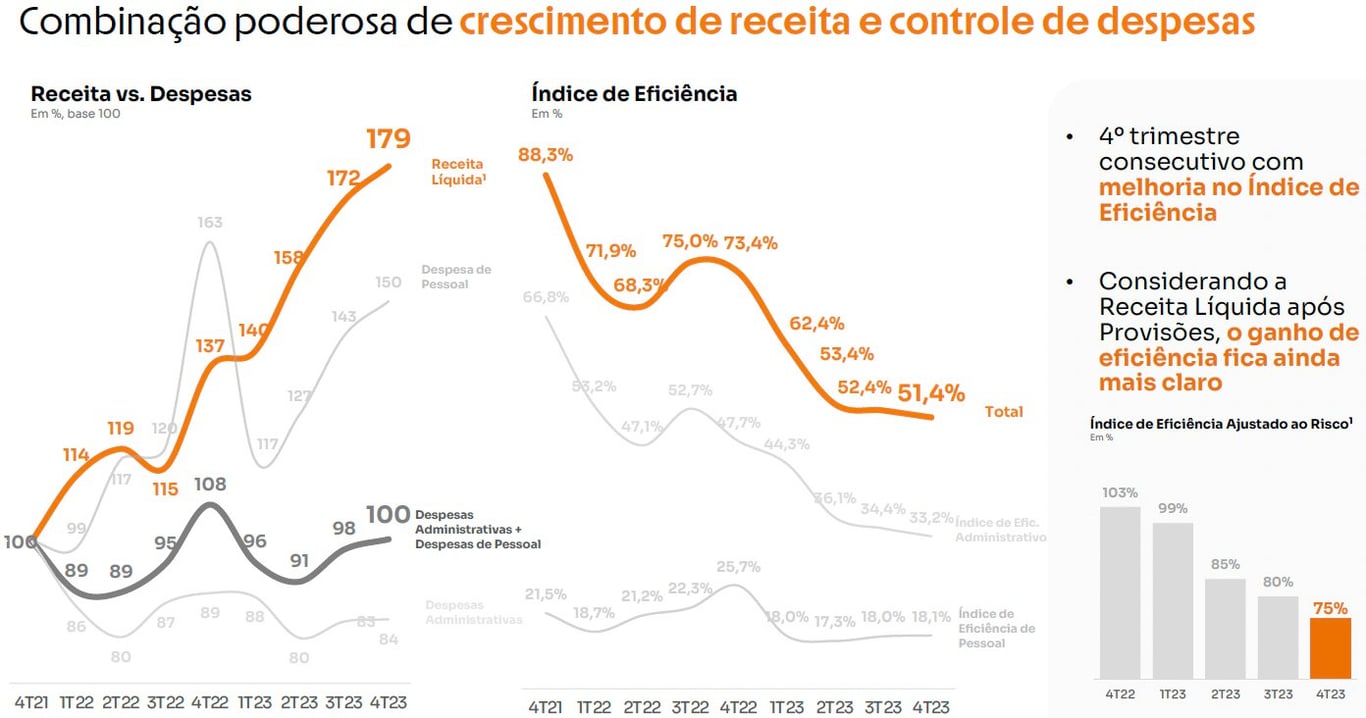

Assim como nos últimos trimestres, o Inter pretende entregar um crescimento das receitas maior do que os das despesas e a expectativa para 2024 é de que as despesas cresçam menos da metade das receitas.

A companhia não quis passar um guidance para o ROE em 2024, mas disse que a tendência atual (de crescimento) será mantida.

No ano passado, as ações do Inter subiram +148%, mas isso é apenas o começo de um longo movimento de valorização das ações ao longo dos próximos anos.

Entregando um lucro de R$ 5 bilhões e negociando a 15x lucros (múltiplo médio histórico da bolsa), o Inter deveria valer R$ 75 bilhões, o que implica um enorme upside de mais de 500%, compre INBR32.

Receba conteúdos e recomendações de investimento gratuitamente

2. MRV (MRVE3)

A MRV é a maior construtora voltada à habitação popular no Brasil, atuando em mais de 100 cidades espalhadas pelo país. Além do seu segmento de origem, a empresa também está expandindo seus negócios para imóveis para locação e loteamento no Brasil com a Luggo e a Urba.

Adicionalmente, ela também está crescendo rapidamente suas operações de habitação popular nos EUA com a Resia.

A MRV sofreu bastante com os efeitos da pandemia em seus negócios; o INCC, que mede a inflação dos custos da construção, explodiu e acumula uma alta de 40% desde o fim de 2019.

Como a companhia vende seus imóveis e os repassa para a Caixa, não há nenhum tipo de correção no valor dos recebíveis do Minha Casa Minha Vida (MCMV), por isso, quando os custos explodiram, as margens da empresa foram extremamente pressionadas.

Historicamente, a margem bruta da companhia é de 32~33%, mas os imóveis da pandemia chegaram a registrar margens inferiores a 20%.

Para piorar, isso aconteceu bem em um momento em que as novas unidades de negócio estavam demandando muito capital para colocar suas operações de pé, esse combo pressionou bastante o caixa e a alavancagem da companhia.

Mas o cenário agora é outro. Desde 2022, ela vem conseguindo aumentar significativamente seus preços, que sobem +57% desde o fim de 2019, e mesmo assim tem conseguido entregar recordes de vendas nos últimos trimestres.

Agora é só uma questão de tempo para as safras da pandemia acabarem de passar pelo balanço, dando lugar às novas safras, cujas margens já retornaram aos patamares históricos.

A companhia passou um guidance de entregar um lucro de R$ 1,3 a 1,6 bilhão em 2025 e está valendo apenas R$ 4,1 bilhões na bolsa, ou seja, não negocia nem a 3x lucros futuros.

Vale ressaltar que os ventos estão muito a favor, o governo vem fazendo diversos aumentos e melhorias no MCMV, como ampliar o teto do programa de R$ 264 mil para R$ 350 mil e estados e municípios também estão lançando seus próprios programas, como o Pode Entrar, de São Paulo, no qual a MRV levou 6,3 mil unidades recentemente.

MRVE3 subiu +48% em 2023, mas tem apresentado uma forte queda nos primeiros meses de 2024, abrindo uma excelente oportunidade para quem ainda não entrou.

3. Vivara (VIVA3)

A Vivara é a líder absoluta no mercado de joias brasileiro, uma vez que possui 19% de market share e seu mercado é extremamente fragmentado, sendo que o segundo maior competidor tem menos de 2% de market share.

Ela atua nas classes A- a C+ e está estudando expandir suas operações tanto para cima (alta joalheria e marcas designers) quanto para baixo (artigos de metais não preciosos ou couro). Além disso, a companhia também estuda uma potencial expansão para a América Latina.

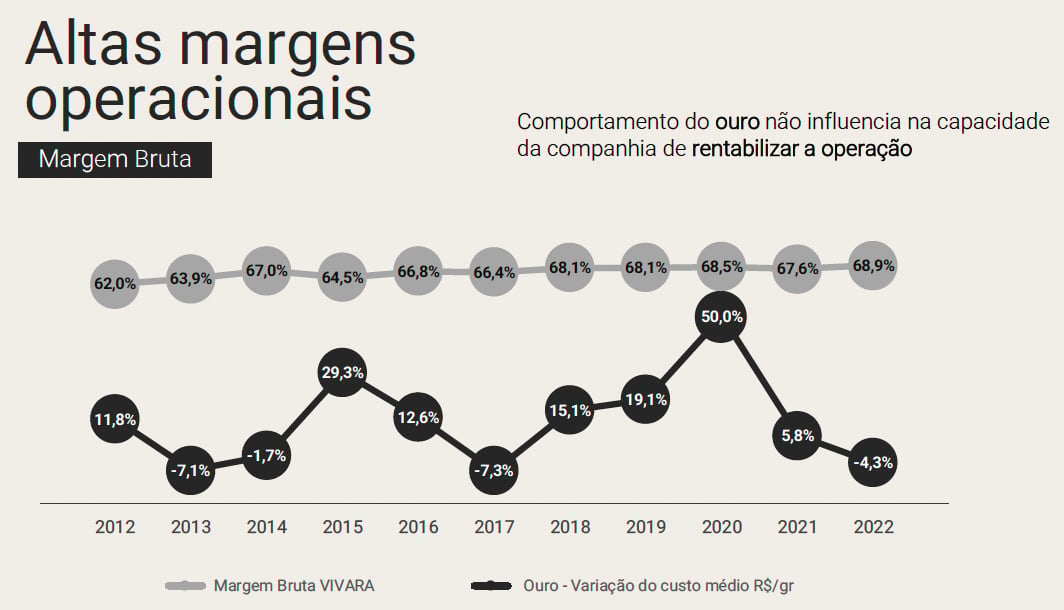

Seus grandes destaques são sua performance de vendas descorrelacionada com o PIB (muito acima) e suas altas e estáveis margens operacionais, alcançáveis por conta do tripé de atuação: varejo + indústria + marca.

São 390 pontos de venda próprios, sendo 257 lojas Vivara e 117 lojas Life, 80% dos produtos vendidos são produzidos internamente na fábrica de Manaus e a companhia é reconhecida pelo sucesso de suas campanhas de marketing (Gisele Bündchen e Marina Ruy Barbosa).

Um dos pontos-chave da tese de investimentos é o plano de expansão das lojas físicas. O objetivo da companhia é alcançar 540 lojas em 2026, sendo a maioria delas da marca Life, que vende os produtos de prata e possui margens mais altas. A Vivara já cogita revisitar o plano de expansão e acrescentar mais 100~150 novas lojas após a conclusão do atual plano em 2026.

VIVA3 negocia a 14x ebitda, que não é um múltiplo baixo, mas possui histórico/potencial de crescimento muito fortes e entrega margens resilientes e bem acima da média do varejo.

As ações da Vivara subiram +55% em 2023 e têm de tudo para continuar subindo ao longo dos próximos anos, por isso é uma das empresas que fazem parte da carteira do NORD 10X.

Quer aproveitar outras análises de ações e calls de compra feitas pela carteira Nord 10X?

Acesse as recomendações para março

Você tem a garantia Nord de 30 dias para solicitar o reembolso de 100% do valor pago. É tudo rápido e automatizado.

Te encontro na área de membros.

Postado originalmente por: Nord Research