Olá, investidor.

Eu sou o Marx Gonçalves, especialista em Fundos Imobiliários e responsável pela carteira Nord FIIs junto à sócia-fundadora, Marilia Fontes.

Muitos leitores nos perguntaram se valeria a pena participar da oitava emissão do CSHG Logística (HGLG11).

Portanto, estou aqui para esclarecer as principais dúvidas sobre a nova emissão de cotas para que você entenda no que está investindo.

*Este conteúdo foi publicado na última quarta-feira, 20, exclusivamente aos assinantes do Nord FIIs.

O Fundo

O CSHG Logística (HGLG11) é um Fundo Imobiliário que tem como objetivo a geração de renda e ganhos de capital a partir da exploração de galpões logísticos e industriais. Para tanto, a equipe de gestão costuma realizar investimentos tanto em imóveis em construção ou prontos quanto em terrenos para desenvolvimento.

Constituído em 2010, o Fundo é bastante tradicional no mercado e conta com a gestão da Credit Suisse Hedging-Griffo (CSHG) – quinta maior gestora de FIIs, com 9,4 bilhões de reais sob gestão, de acordo com a Anbima.

O Patrimônio Líquido de 3,2 bilhões de reais e uma base de cotistas bastante pulverizada (superior a 304 mil investidores) conferem ao HGLG uma ótima liquidez, com o Fundo negociando uma média diária de 4,8 milhões de reais desde o início do ano.

A sua taxa de gestão e administração é de apenas 0,6 por cento ao ano e incide sobre o valor de mercado, sendo que não há cobrança da taxa de performance. Com isso, temos que o seu custo é um dos mais baixos entre os fundos de gestão ativa do mercado.

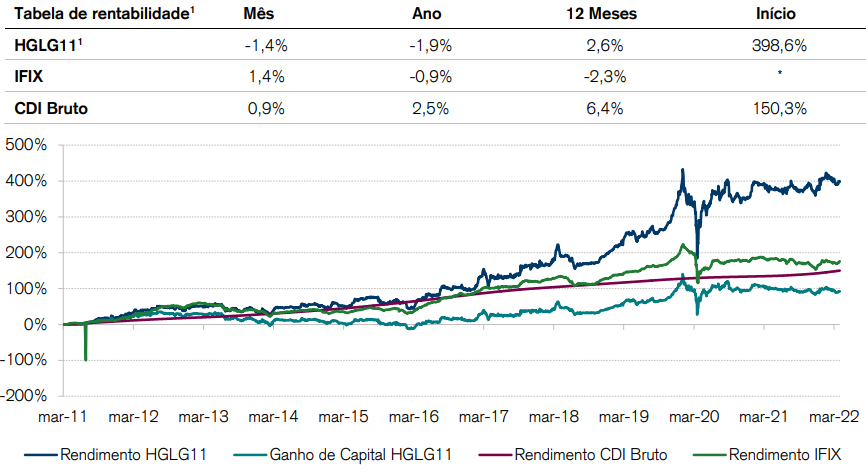

Histórico

A rentabilidade acumulada desde a sua criação gira em torno de 399 por cento, muito superior à do IFIX e do CDI acumulado do período. Aqui, fica claro como um fundo imobiliário bem gerido é capaz de gerar valor a seus cotistas ao longo do tempo.

O Fundo vem proporcionando um bom nível de rendimento a seus cotistas nos últimos meses, equivalente a 1,10 real por cota (yield anualizado de 8,04 por cento), sendo que ainda há 3,31 reais por cota de saldo de reserva acumulada.

É importante mencionar, no entanto, que uma parcela dos últimos resultados é decorrente de eventos não recorrentes, principalmente pela obtenção de lucros com a venda de imóveis.

Portfólio

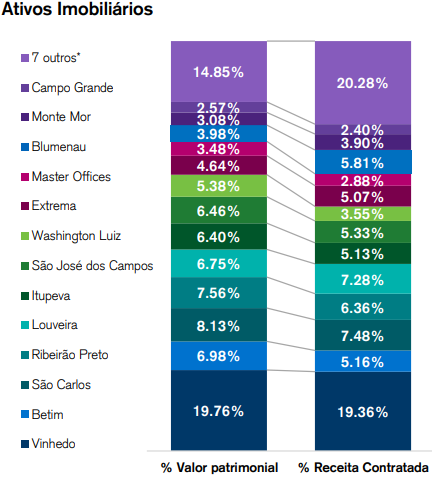

O Fundo possui atualmente 19 imóveis no portfólio, totalizando uma ABL de 823 mil m². Com a exceção dos ativos HGLG Blumenau, localizado em Santa Catarina, e o Cone Multimodal, localizado em Pernambuco, os demais ativos estão situados na região sudeste.

Embora seja um dos maiores fundos da indústria, o seu portfólio ainda possui certa concentração, com destaque para o imóvel de Volkswagen Vinhedo/SP, que representa uma participação de 19,36 por cento na receita contratada. É importante ressaltar, no entanto, que essa concentração vem reduzindo ao longo do tempo, sendo que a nova emissão também contribuirá para isso.

Em relação à qualidade do portfólio, embora a maior parte da receita contratada esteja em ativos de bom padrão construtivo (77 por cento), parte relevante ainda está exposta a imóveis mais antigos e com especificações técnicas mais limitadas (22 por cento), como o caso do imóvel locado para a Cremer em Blumenau/SC e do HGLG Rio Claro/SP, ambos com classificação C, definida pela Buildings.

Após alcançar um patamar de 17 por cento no final de 2020 com a rescisão contratual antecipada do Walmart Brasil no ativo HGLG Betim/MG, a vacância física do portfólio está atualmente em 8 por cento, enquanto a vacância financeira se encontra no patamar de 6,8 por cento.

O leve aumento de 1 p.p. na vacância física em relação ao mês de fevereiro (7 por cento) é justificado pelo encerramento de uma locação temporária de um módulo no HGLG Itupeva/SP pela empresa Bosch, bem como pela dedução de área proporcional ao montante já recebido pelo Fundo sobre a venda do imóvel de Uberlândia/MG.

No que se refere à vacância, os principais desafios de curto prazo do Fundo são o HGLG SJC/SP e o HGLG Itupeva/SP, que somados respondem por cerca de 60 por cento da vacância física do portfólio.

Atualmente, há uma trativa em curso para ocupação de 7.120 m² no HGLG SJC e que, se confirmada, poderá reduzir a vacância física do imóvel para 28 por cento (de 38 por cento) e do portfólio para 7,13 por cento. Porém, a negociação tem levado mais tempo do que o previsto para ser celebrada em razão da necessidade de um acordo prévio entre o potencial locatário e seu cliente.

No caso do HGLG Itupeva/SP, ainda não há negociações avançadas em curso, muito embora o Fundo venha recebendo consultas e visitas de potenciais locatários, segundo o time de gestão. Vale ressaltar que o imóvel está em processo de expansão, com avanço físico de 44,2 por cento até o momento, de modo que a sua vacância física poderá aumentar ainda mais caso não haja novas ocupações até o término da obra.

Apesar do desafio de curto prazo, vemos espaço para um aumento da ocupação dos espaços do imóvel, que possui padrão construtivo AAA e está localizado às margens da Rod. Bandeirantes, no trecho do Shopping Outlet Premium, próximo à região de Campinas/SP. Vale pontuar que a taxa de vacância da região para imóveis de mesmo padrão construtivo se encontra em 14,5 por cento para um aluguel médio pedido de 20,48 reais por m² — patamar pouco acima do atual preço pedido pelo imóvel (20,00 reais por m²).

Postado originalmente por: Nord Research