Olá, investidor. Tudo bem?

Eu sou a Danielle Lopes, analista responsável pela carteira Nord Ações.

Se você gosta de ações baratas e com grande potencial de valorização no longo prazo, vou apresentar neste artigo o nome e o ticker de três empresas para compor a sua carteira.

O Ibovespa chegou a subir quase 20 por cento em 2022 e, de abril para cá, só caiu. Dando uma olhada em algumas ações, percebi que a bolsa está uma barganha e tem muita empresa barata demais para ignorar.

Estou falando de recomendações que eu analisei e que fazem parte da minha carteira completa.

Logo adiante, mostro quais ações têm mais chances de seguir evoluindo e rendendo bons resultados. É claro, bons resultados, no longo prazo, a sua ação sobe e você ganha dinheiro.

Veja o nome das ações que você deve ter em carteira em 2022:

1) PetroRio (PRIO3)

A primeira empresa que eu vou falar talvez não seja tão novidade para você que nos acompanha aqui na newsletter, mas vou te mostrar uma conta que eu tenho CERTEZA que ninguém nunca te mostrou.

A PetroRio cresce extraindo petróleo de campos maduros e, para acompanhar essa empresa, você precisa ficar atento a duas coisas: novos campos e custos de extração. Por que só os dois? Bom, ela é uma empresa de commodity e a gente não tem controle sobre o preço do petróleo Brent, tampouco sobre o dólar. Lembrando que a PRIO tem 100 por cento das receitas em dólar, então tem duas variáveis aqui que ninguém sabe o que vai acontecer.

Agora, o grande pulo do gato nas petroleiras é a redução de custos. Aumentando a produção e reduzindo custos, a Petrorio conseguirá crescer seus resultados sem depender do preço do petróleo. Se o petróleo estiver barato, a companhia cresce, e se ele continuar caro ou subir, PRIO é capaz de crescer mais. Nesse sentido, aumentando a produção e reduzindo custos, ela reduz o impacto da volatilidade do petróleo nos seus resultados.

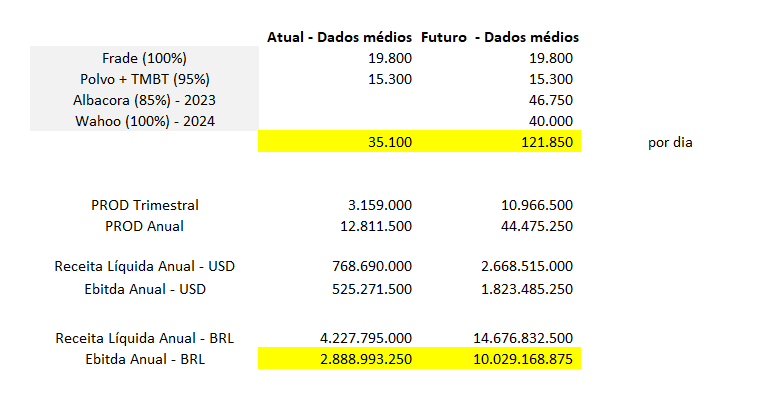

Na simulação abaixo, vemos que PetroRio negociará a um EV/Ebitda (Valor da Empresa/Lucro Operacional) de 4,18x, considerando os campos de Albacora e Wahoo nos próximos anos. Atualmente, a companhia negocia a 8x Ebitda.

Resumindo, a companhia praticamente dobrará o Ebitda e o múltiplo cairá pela metade.

Outro ponto importante, além das aquisições, é o custo de produção. A PetroRio tem uma produção média de 33 mil barris por dia e adquiriu recentemente Albacora e Wahoo, na Bacia de Campos — este segundo foi adquirido há um tempo e ainda não entrou nos resultados.

No demonstrativo acima, considerei a produção atual vezes o que a companhia irá entregar considerando os novos campos.

Acima, faltam alguns ajustes, por exemplo, se considerarmos uma perda de 10 por cento na produção dos campos de Frade e Tubarão Martelo e uma produção de 100 por cento em Wahoo, saímos de um Ebitda médio de meio bilhão de dólares por ano para dois bilhões de dólares.

É importante mencionar que os valores estão em dólares porque é a moeda funcional da companhia, o que fica ainda melhor olhando para reais.

Isso equivale a um crescimento de +250 por cento nos próximos dois anos.

Tudo o que eu disse acima depende, é claro, de os campos de fato terem o óleo a ser extraído, mas é possível perceber que a companhia ainda tem muito crescimento pela frente.

Além disso, a empresa ainda pretende adquirir o campo de Albacora, que poderia adicionar mais 75 mil barris por dia.

Crescendo produção com foco nos custos, PRIO é um ótimo exemplo de uma empresa de commodities que proporciona boa visibilidade mesmo em momentos desfavoráveis do petróleo.

Postado originalmente por: Nord Research