Nord Insider

Olá,

As notícias preliminares sobre a baixa gravidade da variante ômicron em relação às outras levam o índice Ibovespa para o maior nível em quase um mês, retomando os 107 mil pontos na sessão de ontem, 8.

Nesta terça-feira, 7, os mercados globais operam em alta com uma menor aversão ao risco por conta do alívio da ômicron.

Na agenda econômica, o destaque local vai para o Índice Geral de Preços (IGP-DI), calculado pela FGV, referente a novembro. Nos EUA, será divulgada a balança comercial de outubro e também sai a produtividade do setor não-agrícola referente ao terceiro trimestre.

Boletim Focus: Mercado prevê alta de 1,5 p.p. da Selic nesta semana

Em dia de boletim Focus, o mercado financeiro revisou para baixo, pela oitava semana seguida, as estimativas para o crescimento da economia neste ano e no próximo, além de elevar as previsões para a inflação.

A projeção para o IPCA de 2022 voltou a subir de 5,00 por cento para 5,02 por cento, distanciando-se ainda mais do centro da meta para o próximo ano (3,5 por cento). O analista de renda fixa Christopher Galvão destaca ainda o aumento da perspectiva para o IPCA de 2023 (de 3,42 por cento para 3,50 por cento), sendo que o centro da meta é de 3,25 por cento.

Para o nosso analista, é mais um ponto para o Banco Central monitorar, uma vez que até as expectativas de prazos longos estão começando a ficar acima da meta.

— “Tava ruim também, agora parece que piorou.”

Em relação ao Produto Interno Bruto (PIB) de 2022, as expectativas continuam caindo, desta vez de 0,58 por cento para 0,51 por cento. Os dados refletem o que sabemos até aqui: a economia está estagnada com um cenário de atividade bem fraca e pressão inflacionária alta.

Ainda no mesmo relatório, a expectativa de alta para a taxa básica de juros, a Selic, manteve em 1,50 ponto percentual para a próxima decisão do Copom, que acontece nesta quarta-feira, 8, o que faria a taxa básica de juros fechar em 9,25 por cento ao final deste ano. Para 2022, as expectativas são de Selic a 11,25 por cento.

Resumo dos indicadores

IPCA

2021: de 10,15 por cento para 10,18 por cento

2022: de 5,00 por cento para 5,02 por cento

PIB

2021: de 4,78 por cento para 4,71 por cento

2022: de 0,58 por cento para 0,51 por cento

Taxa Selic

2021: manteve em 9,25 por cento (elevação de 1,5 p.p na reunião desta semana)

2022: manteve em 11,25 por cento

Cálculo de rendimento da poupança pode piorar

O mercado aposta que a taxa básica de juros, a Selic, será elevada em 1,5 ponto percentual, para 9,25 por cento ao ano, na próxima reunião do Copom (Comitê de Política Monetária) amanhã, 8.

Muda o que na sua vida?

Se tem dinheiro na poupança, suas aplicações na caderneta podem passar a ter o mesmo rendimento da chamada “poupança velha”.

Explicando melhor… desde 2012, quando a taxa básica de juros está abaixo ou igual a 8,5 por cento ao ano, a poupança rende 70 por cento da Selic, mais a TR (Taxa Referencial), que está zerada há cerca de três anos. No entanto, com a nova taxa Selic indo para 9,25 por cento ao ano — atualmente está em 7,75 por cento — o rendimento volta a ser o mesmo da “poupança velha”, em torno de 0,5 por cento mensais, mais a TR, o que corresponderia a 6,17 por cento ao ano.

Bem… se você tem dinheiro na poupança, passou da hora de buscar investimentos que rendam no mínimo 100 por cento da Selic. Acesse uma carteira detalhada com o percentual de cada título que você deve possuir.

Se você ainda não pode se juntar aos assinantes do Nord Renda Fixa Pro, o analista de renda fixa da Nord, Christopher Galvão, recomenda substituir a poupança pelo Tesouro Selic (um dos títulos do Tesouro Direto), que é atrelado à taxa básica de juro da economia.

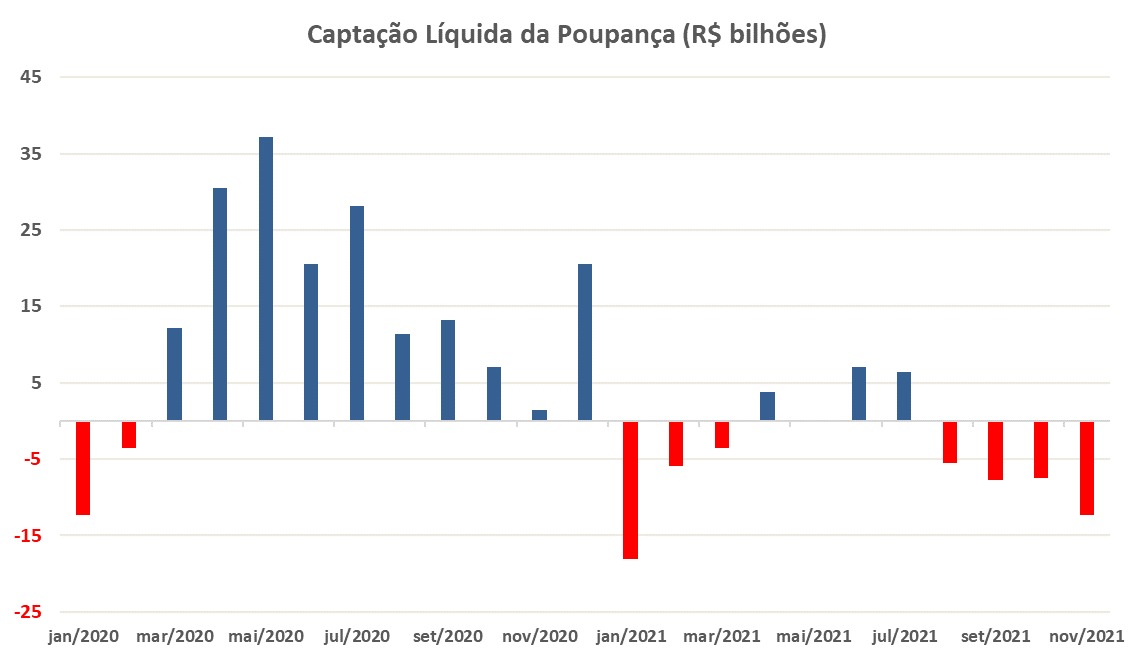

Novembro de saque recorde

Em novembro, o saque líquido da poupança (que é a diferença entre as retiradas e a captação) atingiu 12,377 bilhões de reais, superando os 3,648 bilhões creditados no mês.

Para você entender melhor, o nosso analista de renda fixa elaborou um gráfico com a captação líquida de recursos da caderneta de poupança a partir de janeiro de 2020.

Ao comparar os 11 primeiros meses de 2020 (entrada líquida de 145,7 bilhões de reais) com os 11 primeiros meses de 2021 (saída líquida de 43,2 bilhões de reais), houve uma captação líquida de 102,5 bilhões de reais nesse período.

Hoje, o saldo total aplicado na poupança soma 1,019 trilhão. Mesmo considerando os saques recordes nos últimos quatro meses do ano, estamos falando ainda de muito dinheiro na poupança — infelizmente.

De acordo com os dados, no início do ano passado houve uma entrada muito forte de dinheiro na poupança por conta do pagamento do auxílio emergencial, que era depositado primeiro em conta poupança digital da Caixa Econômica Federal.

A princípio, podemos supor que, nessa época, os beneficiários não sacaram todo o dinheiro do benefício. Provavelmente, essas pessoas pagavam as contas necessárias e deixavam na poupança o que eventualmente “sobrasse”.

Postado originalmente por: Nord Research