Nord Insider

Depois de uma sexta-feira dramática, os mercados internacionais amanheceram em alta, se recuperando dos efeitos iniciais da nova variante da Covid-19, encontrada na África do Sul. Os analistas da Nord continuam monitorando o comportamento dos ativos após a abertura, e quaisquer novidades entraremos em contato pelo canal para assinantes no Telegram.

Na agenda econômica, saem os dados do IGP-M de novembro divulgados pela Fundação Getúlio Vargas, FGV, e o relatório Focus divulgado pelo Banco Central. Nos EUA, o Federal Reserve de Dallas anunciará o índice de atividade industrial de novembro.

Nem Black Friday salva

A data comercial mais esperada do ano para os consumidores chegou junto com a nova variante, a Ômicron, derrubando a maioria das ações da Bolsa na sexta-feira, 26.

Mesmo com a Black Friday, os papéis do Magazine Luiza (MGLU3) e da Via (VIIA3) não se salvaram da ameaça da nova cepa e encerraram o pregão no campo negativo, com perdas de -7,35 por cento e -4,53 por cento respectivamente.

O que acontece no setor de varejo?

Embora a expectativa dos gestores de grandes varejistas e de shoppings para a Black Friday fosse de demanda ainda maior este ano, os investidores parecem estar menos otimistas no curto prazo.

A analista de ações Danielle Lopes avalia que o cenário de inflação forte somado ao risco fiscal (PEC dos Precatórios) tem provocado uma queda generalizada entre os principais nomes do setor.

Outro fator é a alta do dólar, que também motivou as empresas a aumentarem os preços de seus produtos e serviços, o que, por sua vez, desestimula o consumo. Para piorar, temos ainda o aumento da Selic, que eleva o custo de crédito, reduzindo o consumo.

Nossa analista destaca que por se tratar de um setor mais cíclico, que depende de um Produto Interno Bruto (PIB) mais alto e de uma atividade econômica mais aquecida, que costuma vir acompanhada de mais empregos e mais consumo, as varejistas têm investido mais em ações para chamar a atenção do cliente.

Nesse sentido, a Danielle diz que as varejistas possuem margens baixas e, por isso, o volume é importante para garantir algum resultado.

Com o aumento da competição, as companhias migraram boa parte de seus negócios para o digital com o propósito de reduzir custos e manter um volume de vendas elevado.

Como foi o resultado do 3T21

Magalu (MGLU3)

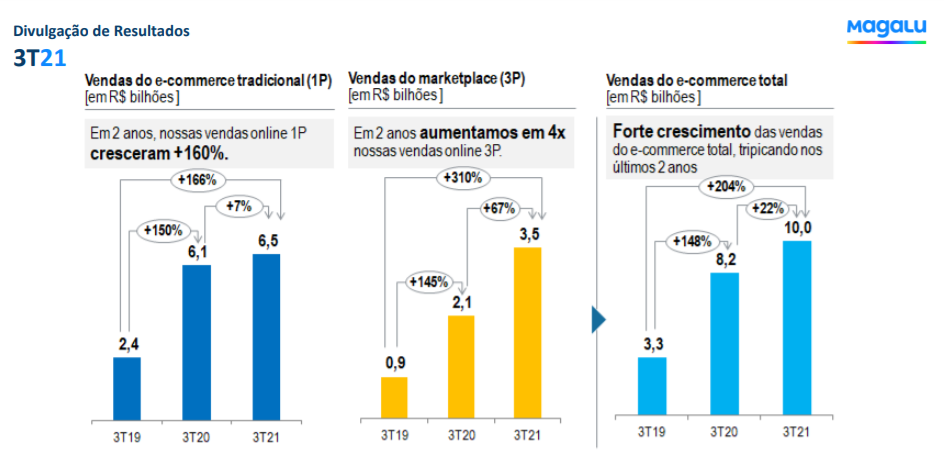

No e-commerce tradicional (1P), aquele com sortimento próprio, a Magalu informou um crescimento de vendas de +7 por cento no terceiro trimestre comparado com o mesmo período de 2020. Já no marketplace (3P), que envolve também terceiros e serviços financeiros, a companhia cresceu +67 por cento no período.

Para você ter uma noção, o 3P da Magalu levou cinco anos para atingir 3,5 bilhões em um trimestre, enquanto o 1P levou 20 anos. A operação online acelerou (e muito) o processo de crescimento da varejista.

A companhia reportou ainda que conseguiu manter suas receitas estáveis, porém o Ebitda foi de -75 por cento e o lucro de -90 por cento (eliminando os não recorrentes). Mas por que o Ebitda caiu?

Na visão da nossa analista, o cenário de inflação alta contribuiu para elevar os custos e despesas da companhia. Isso teve efeito sobre o Ebitda somado ao aumento de juros, que também impactou a linha de despesas financeiras. Por isso, o lucro líquido recuou no terceiro trimestre.

A varejista ainda segue como uma das maiores plataformas digitais do setor e, levando em consideração seus múltiplos, é uma empresa de crescimento.

Por esse motivo, apesar do resultado mais fraco do que o esperado no 3T, o Rafael Ragazi, analista de Growth Investing responsável pela série Nord 10X, acredita que no curto prazo as ações das varejistas tendem a ser impactadas pelo momento do país ou do setor que as empresas estão inseridas, porém no longo prazo elas acabam acompanhando o fundamento das companhias que realmente entregam crescimento e que mostram inovação, além de diferenciais em relação aos seus concorrentes.

Via (VIIA3)

Os resultados da Via referentes às suas operações do terceiro trimestre decepcionaram bastante as expectativas do mercado.

A receita líquida caiu -6 por cento, o Ebitda ajustado cresceu +7 por cento e o lucro líquido cresceu +1 por cento. Aqui, se eliminarmos o não recorrente, que foi basicamente um ajuste de processos trabalhistas, temos um Ebitda de -342 milhões e um prejuízo de -638 milhões no 3T21.

O mercado não gostou nem um pouco do resultado. Afinal de contas, um processo de bilhões não aparece da noite para o dia.

Vale a pena investir?

No caso da Magalu, com lucro de 717 milhões e negociando a 83x lucro, a Danielle disse que não está em um preço razoável que justifique seu crescimento. Quando comparamos com o múltiplo médio da B3, que é de 7x lucro, estamos falando que a Magalu precisa crescer 12x para atingir níveis saudáveis de negociação — o que daria um lucro de cerca de 8,5 bilhões por ano.

Vale ressaltar ainda que a empresa da família Trajano possui mais ou menos 3 por cento do mercado online de comércio e um longo caminho a ser trilhado. Apesar da boa condução, no momento o preço não justifica a nossa entrada.

Em paralelo, Danielle alerta para o risco de governança para a Via e para a dificuldade da companhia de retomar o faturamento nas lojas físicas.

De imediato, o que podemos afirmar é que o mercado não está preocupado com fundamentos, mas na retomada econômica estará. Só que depois não adianta você querer comprar o que mais subiu.

Não perca tempo e comece desde já a investir em boas empresas. Foque nos resultados, e não nas cotações — isso fará todo o sentido para você no longo prazo.

Postado originalmente por: Nord Research